· 投资要点 ·

沃什在听证会上强化了其作为“联储改革派”的市场印象,改革对象包括:冗余的银行监管政策、积重难返的资产负债表、“过于透明”的市场沟通、以及联储有偏的通胀观测指标——沃什描绘了一幅宏大的改革图景。

1、美东时间4月21日上午10点,美参议院就沃什被提名新任美联储主席举行听证会。听证会透露的信息基本与此前市场对沃什主张的印象一致:

“大批判家”:沃什批判联储观察通胀的数据框架有问题、批判联储过度扩表导致了通胀问题、批判2022年联储政策框架改革对通胀过度容忍、批判联储预先给出利率路径等;

“货币主义学派”:沃什强调,既然通胀是过度扩表导致的,那缩表势在必行,且只会影响有产阶级,利率作为另一套货币政策工具,影响的是所有人,降息的最大理由是AI生产率繁荣带来的中性利率下降;

“保持边界感”:沃什认为联储不应持有长期国债,因为这容易将联储职责延伸至法定职责之外,造成独立性受损,缩表正是重塑央行职责边界的重要途径。

2、两个半小时的听证会,联储政策前景依然充满谜团:

沃什只批判,却不给解决方案:例如,是否存在能让市场广泛接受的、比核心PCE更好的通胀替代指标?缩表的路径和节奏?如何改革联储与市场的沟通机制?这些依然都是问号。

降息的理由更像是“信念”而非“事实”,沃什的主张让人感觉货币政策过度押注技术进步:AI繁荣带来中性利率下降,这是一个无法事先证实的判断,FOMC有多少人认可?

如何处理缩表与降息之间可能存在的短期矛盾:缩表让利率曲线陡峭化,相当于抬升了实体融资成本(挂钩10Y美债),这时降息可能无法传导到实体。

3、沃什描绘了一幅宏大的改革图景。从货币主义学派的角度,沃什的立场可以自圆其说,但从联储现状出发,市场会感觉困难重重,这使得市场干脆认为沃什的主张在短期很难实现,FOMC依然会维持原有的政策框架。沃什成为主席之后的挑战在于,他需要说服大多数人通胀的潜在趋势(听证会上提到的underlying inflation)是下降的,进而把利率降至他认为的中性水平,缩表的工作则更加细水长流。

4、我们认为沃什的政策主张对市场影响中性,资产定价的短期矛盾依然在中东冲突导致的滞胀交易反复。就美联储政策本身而言,需要关注:1)参议院后续对沃什提名的表决情况,关键人共和党参议员Tillis在听证会上表示他投赞成票的前提仍然是特朗普撤销对现任美联储主席鲍威尔的司法调查,因此原定5月15日的上任日期极有可能延后;2)沃什上任后的联储与市场沟通机制安排,例如点阵图和FOMC会议纪要是否依然公开,美联储理事是否被限制公开讲话;3)公开市场操作工具的开发和使用,如临时公开市场操作(TOMOs),一定程度上能够反映缩表开始时点的安排。

风险提示:特朗普VS鲍威尔案致使沃什延后上任,对沃什的政策主张理解不到位

1

沃什首秀:联储改革派

美东时间4月21日上午10点,美参议院就沃什被提名新任美联储主席举行听证会。听证会透露的信息基本与此前市场对沃什主张的印象一致:

“大批判家”:沃什批判联储观察通胀的数据框架有问题、批判联储过度扩表导致了通胀问题、批判2022年联储政策框架改革对通胀过度容忍、批判联储预先给出利率路径等;

“货币主义学派”:沃什强调,既然通胀是过度扩表导致的,那缩表势在必行,且只会影响有产阶级,利率作为另一套货币政策工具,影响的是所有人,降息的最大理由是AI生产率繁荣带来的中性利率下降;

“保持边界感”:沃什认为联储不应持有长期国债,因为这容易将联储职责延伸至法定职责之外,造成独立性受损,缩表正是重塑央行职责边界的重要途径。

两个半小时的听证会,联储政策前景依然充满谜团:

沃什只批判,却不给解决方案:例如,是否存在能让市场广泛接受的、比核心PCE更好的通胀替代指标?缩表的路径和节奏?如何改革联储与市场的沟通机制?这些依然都是问号。

降息的理由更像是“信念”而非“事实”,沃什的主张让人感觉货币政策过度押注技术进步:AI繁荣带来中性利率下降,这是一个无法事先证实的判断,FOMC有多少人认可?

如何处理缩表与降息之间可能存在的短期矛盾:缩表让利率曲线陡峭化,相当于抬升了实体融资成本(挂钩10Y美债),这时降息可能无法传导到实体。

2

政策逻辑:重塑边界感

“重塑边界感”是沃什政策主张的关键词,其逻辑在于:

一是重新界定央行功能的边界。QE使得美联储成为政府的通用机构(general-purpose agency of government)而非狭隘的中央银行。货币主导地位的危险在于,央行通过货币化债务、压低利率等手段,成为了财政政策的最终主宰,存在一定的僭越或者反客为主。这个观点和贝森特一致,他也曾指出,央行在低利率时期积累大量国债,使得纳税人在高利率时期面临损失。

二是减少央行过度干预造成的市场扭曲。央行购买MBS和ABS使得信贷市场出现扭曲,不利于维护独立性。Anderson等人(2026)也认为,美联储资产负债表过大会导致货币市场脱媒,降低资金配置效率。此外,GFC后的流动性监管也有争议:达拉斯联储主席Lorie Logan认为,这些增加准备金要求的监管规则使得银行在冲击发生时,并不能轻易动用其流动性缓冲,因而金融风险没有被降低。

三是破除央行资产负债表的棘轮效应。危机发生时,央行扩表以应对危机,但危机过去后,央行的资产负债表规模却没有恢复到原始水平,这使得央行的资产负债表越来越臃肿,危机管理的效率也越来越差。在经济正常时期缩表,有利于增大央行的政策空间,扩充下一次应对危机的弹药库。

3

三元悖论:理想与折中

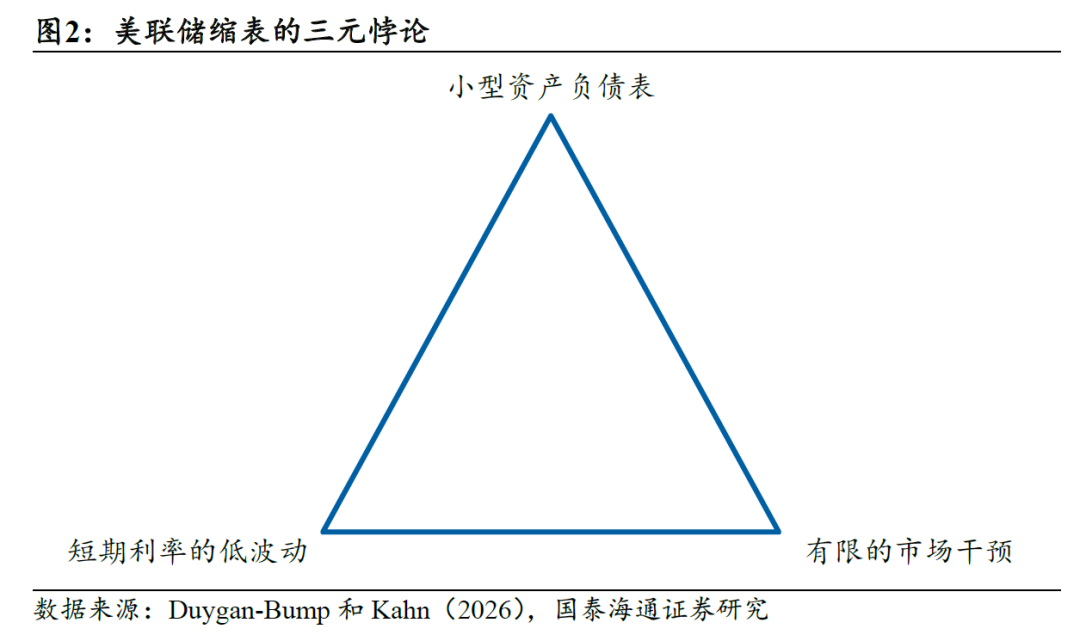

Duygan-Bump和Kahn(2026)将缩表和流动性紧张之间的取舍关系描述成美联储缩表的三元悖论:1)小型资产负债表,2)短期利率的低波动,3)有限的市场干预。美联储的充足准备金框架使得短期利率保持稳定,同时央行也无需频繁或大幅投放流动性,但这也使得美联储容易陷入沃什所说的“越界”状态,从而独立性易受到市场质疑。而一旦流动性低于充裕的下限区间,利率波动会体现在回购市场的压力,从而迫使央行下场投放流动性(如2019年9月的回购市场事件、2025年12月开始的RMP操作)。

三元悖论实际上是在假设制度不变的情况下,央行会面临的目标权衡。如果沃什寻求缩表,按照三元悖论,他必定要在更高的利率波动和增加干预之间进行权衡。然而,除此之外,他还有第三个选择:降低市场平稳运行所需要的准备金水平,这既需要改革美联储的监管制度,也需要重塑金融机构的决策行为以提升中介能力,双方都要为更低的准备金体系和环境做好准备。

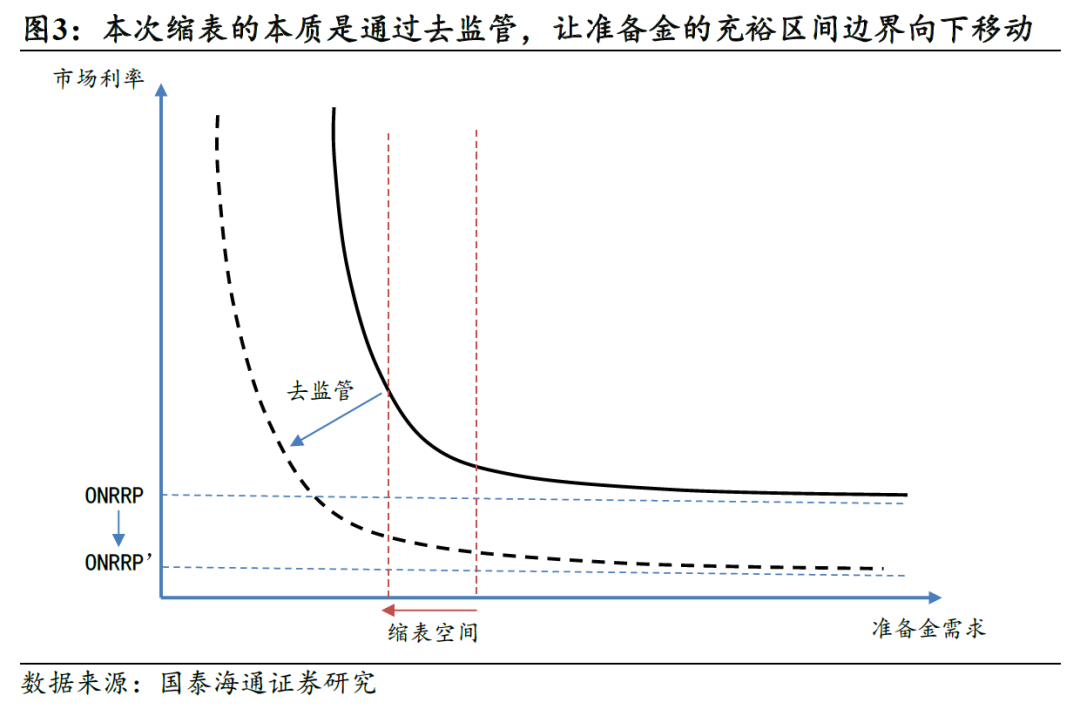

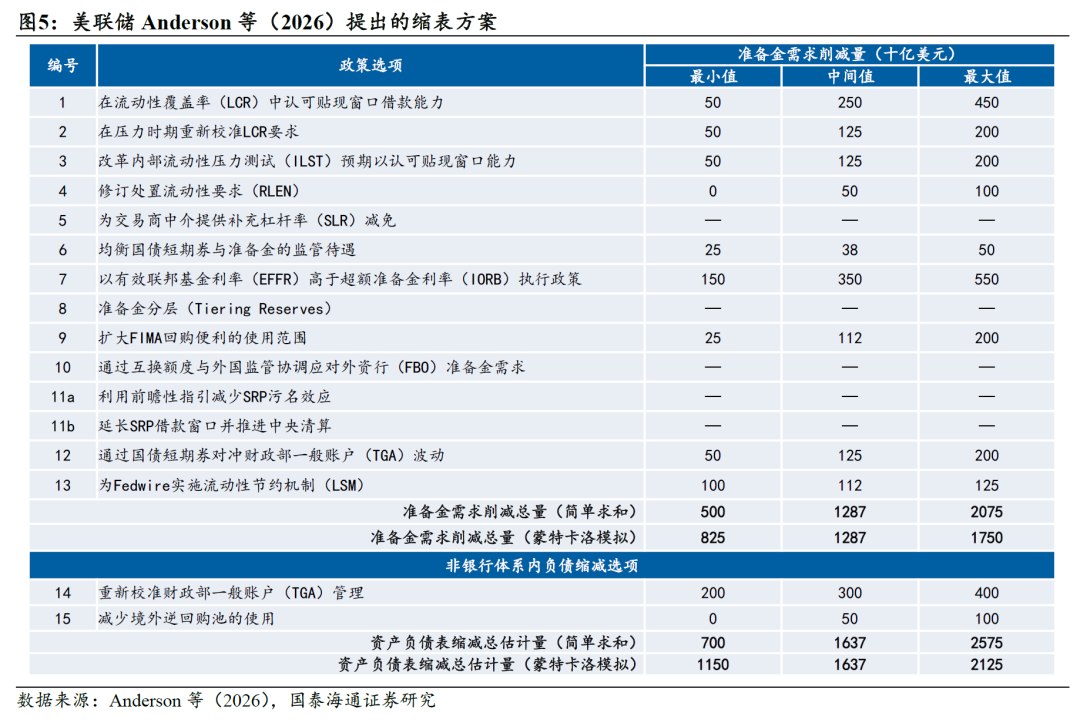

缩表并不意味着回归稀缺准备金框架,如果准备金需求因监管而保持高位,回归稀缺准备金框架未必能实现很大的缩表空间。沃什所称缩表的真正含义在于,通过调整政策,让准备金的充裕区间边界向下移动。Anderson等人(2026)主张,在维持充裕准备金框架的同时,显著缩减央行资产负债表规模是可行的。

4

缩表推演:规模与影响

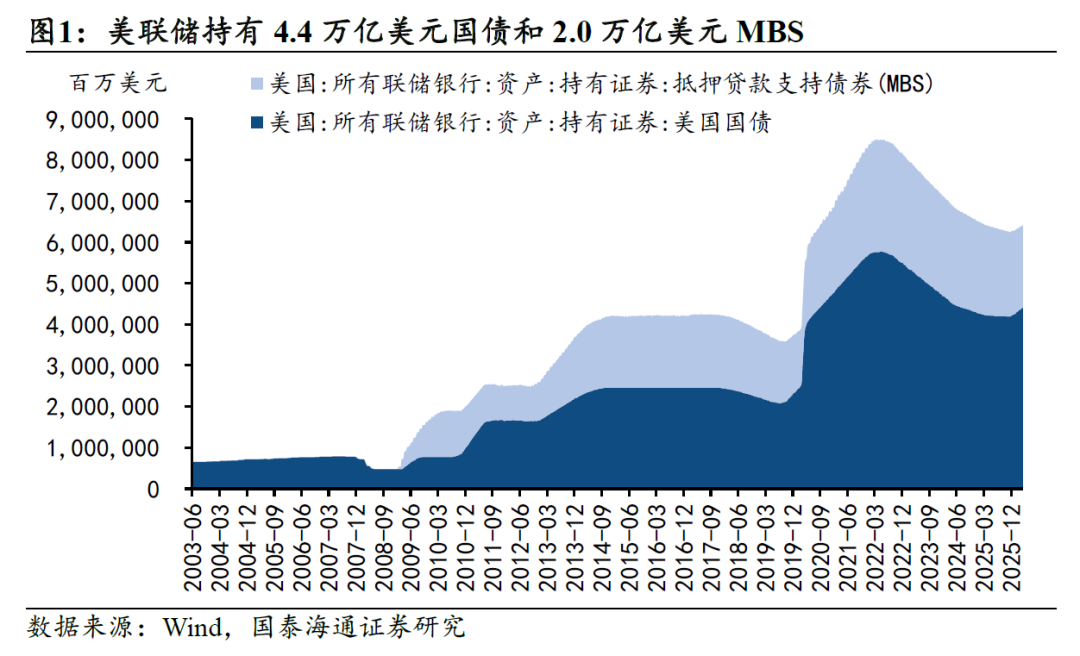

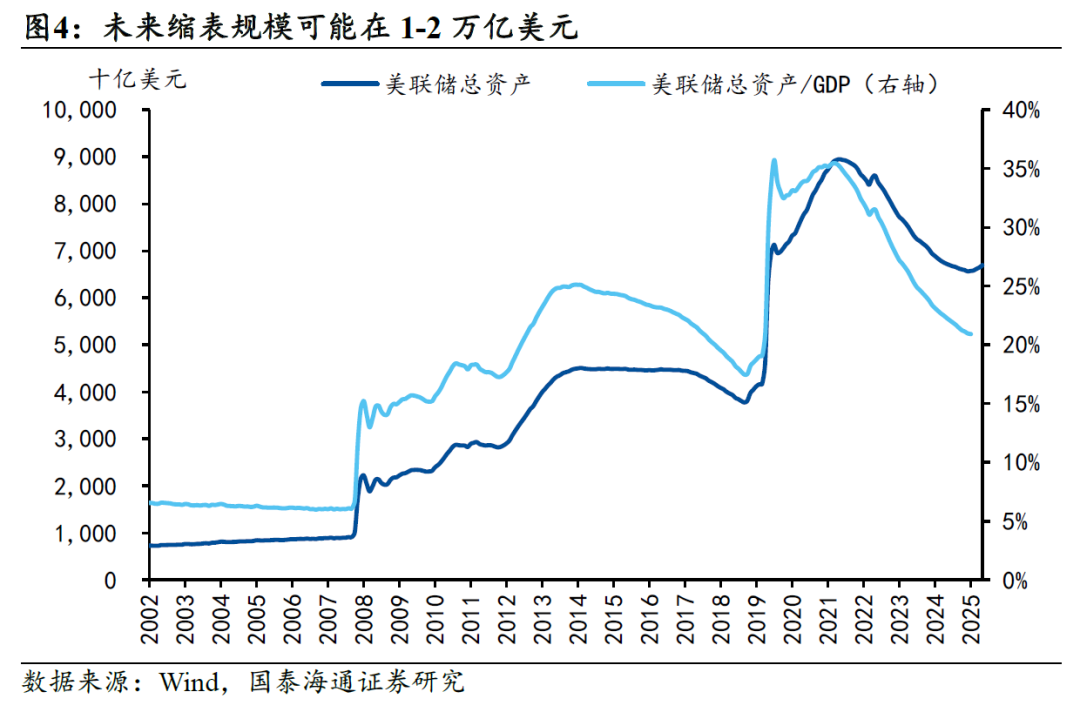

以美联储资产负债表规模与GDP比值作为标尺来推演未来缩表的可能规模:一是QE1(2009年)结束后的15%,反映在QE2(主要服务于双重使命而非金融稳定)之前金融体系的真实流动性需求;二是2012年/2019年的17.5%,反映Dodd-Frank法案要求明朗化后的银行流动性需求。目前该比值为21%,有3.5-6%(约1-2万亿美元)的下降空间。

沃什描绘了一幅宏大的改革图景。从货币主义学派的角度,沃什的立场可以自圆其说,但从联储现状出发,市场会感觉困难重重,这使得市场干脆认为沃什的主张在短期很难实现,FOMC依然会维持原有的政策框架。沃什成为主席之后的挑战在于,他需要说服大多数人通胀的潜在趋势(听证会上提到的underlying inflation)是下降的,进而把利率降至他认为的中性水平,缩表的工作则更加细水长流。

我们认为沃什的政策主张对市场影响中性,资产定价的短期矛盾依然在中东冲突导致的滞胀交易反复。就美联储政策本身而言,需要关注:1)参议院后续对沃什提名的表决情况,关键人共和党参议员Tillis在听证会上表示他投赞成票的前提仍然是特朗普撤销对现任美联储主席鲍威尔的司法调查,因此原定5月15日的上任日期极有可能延后;2)沃什上任后的联储与市场沟通机制安排,例如点阵图和FOMC会议纪要是否依然公开,美联储理事是否被限制公开讲话;3)公开市场操作工具的开发和使用,如临时公开市场操作(TOMOs),一定程度上能够反映缩表开始时点的安排。

5

风险提示

特朗普VS鲍威尔案致使沃什延后上任,对沃什的政策主张理解不到位

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!