GTC 2025倒计时:英伟达能否借AI派对翻盘股价?

分享到:

分享到:

英伟达股价下跌20%提供了一个强劲的买入机会,特别是在即将到来的 GTC 2025会议前夕,预计将有关于市场规模(TAM)、产品更新以及AI生态系统的重大进展发布。

英伟达CEO黄仁勋预计将在会议上回应市场挑战,重点讨论产品更新周期及AI生态系统。

英伟达正努力巩固其市场主导地位,应对Broadcom和AMD等竞争对手,并致力于通过降低总拥有成本(TCO)实现超越万亿美元市场规模的潜在扩张。

尽管面临监管风险,英伟达当前估值极具吸引力,并具有显著上涨潜力,因此被认为是一个值得买入的机会,而GTC会议将成为关键催化剂。

投资论点

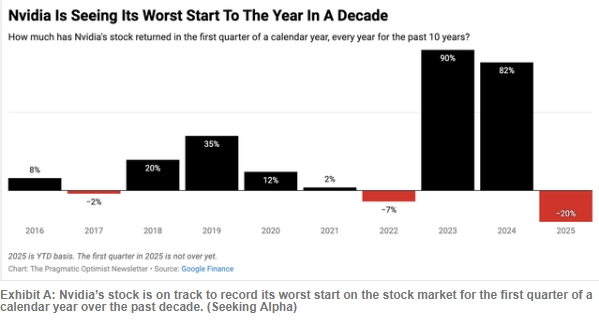

在过去两年里,英伟达的市场表现经历了从最佳开局到最差开局的急剧转变。这表明市场情绪的变化速度极快,即使英伟达在AI领域的核心地位未曾改变。

市场情绪的急剧变化主要受到多重利空因素影响,促使投资者获利了结或大幅减持英伟达。其中最关键的负面因素是经济增长放缓的预期,这对以成长性为核心的公司(如英伟达)构成了重大挑战。

英伟达管理层深知这一点,因此认为下周的GTC 2025会议——被称为“AI 界的伍德斯托克”(Woodstock of AI)——将成为公司战略转折点的关键时刻。

我预计英伟达将在会议上更新其市场规模(TAM)、产品更新周期,并进一步扩展AI生态系统的覆盖范围。

在GTC会议召开前,英伟达股价的20%回调使其变得更加具有投资吸引力。因此,重申对英伟达的买入评级。

面对行业挑战,英伟达能否空大市场规模(TAM)?

我一直对英伟达保持乐观,并在去年的分析中强调了其增长潜力,但同时也指出了一些风险,例如监管压力和市场动态变化。

尽管我曾提及这些风险因素,但英伟达年初至今已下跌约20%,这反而使其投资前景更具吸引力。

在下周的GTC会议上,我预计CEO黄仁勋将直面当前的不利局面,并通过一系列重要更新重塑市场信心。

以下是需要关注的三个关键点:

01产品更新、产品迭代周期及AI生态系统

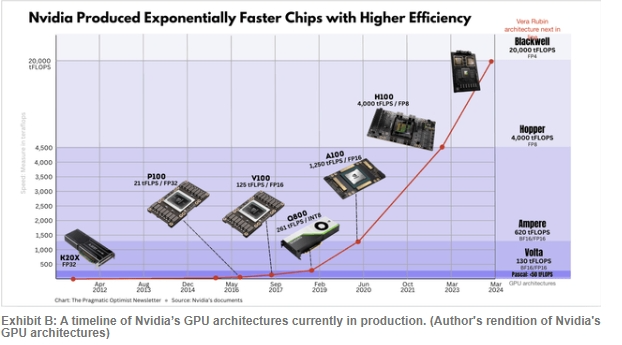

目前,英伟达的两大GPU架构(Hopper和Blackwell)为公司数据中心业务贡献了主要收入。

Hopper架构(H100 GPU):在AI领域掀起革命性浪潮,使英伟达在2023-2024财年的营收增长达到120%的年复合增长率(CAGR)。

Blackwell架构:已开始产生重大贡献,FY25 Q4季度的Blackwell相关营收达110亿美元,约占总收入的28%。

在最近的财报电话会议上,黄仁勋曾暗示Blackwell Ultra(B300 GPU或GB300系统)及下一代GPU架构Vera Rubin将迎来更新。

市场传言表明,GB300服务器系统的定价可能远高于GB200(NVL72服务器系统价格约300万美元)。如果市场需求旺盛,这将推动英伟达的营收进一步增长。

此外,英伟达将在GTC会议上公布CUDA(其专有GPU编程语言)的最新进展,这对英伟达的软件生态至关重要。

02英伟达将如何应对竞争对手?

在数据中心计算领域,英伟达长期以来的竞争对手是AMD和英特尔。但过去一年中,云计算巨头日益倾向于自主研发加速芯片(如AWS的Trainium、Google的TPU)。

由于这一趋势的变化,市场竞争焦点已经从“英伟达 vs. AMD/Intel”转向了“商用GPU vs. 定制GPU/XPU”,Broadcom成为这一新趋势的潜在受益者。

针对这一变化,黄仁勋在财报电话会议上强调:

“设计出芯片,并不意味着它一定会被大规模部署。”

这一言论暗示,虽然云计算公司可以尝试定制芯片,但大规模部署仍面临技术和成本挑战。英伟达的优势在于其端到端AI解决方案,能够提供更高的性价比。

此外,英伟达管理层频繁提及总拥有成本(TCO),即数据中心客户在计算架构上的长期投入。这是hyperscalers在采购GPU时的重要决策因素,而英伟达正努力通过其产品降低TCO,以巩固市场地位。

03迈向超越万亿美元的市场规模(TAM)

去年,黄仁勋在高盛Communacopia会议上表示,全球通用数据中心规模约1万亿美元,未来将升级为支持AI的加速计算中心。

FY25财年,英伟达实现1305亿美元营收,表明其市场渗透率仅为13-14%。问题在于:英伟达是否能在GTC会议上提升TAM目标?

Blackwell Ultra是否能像Hopper一样,为英伟达带来突破性增长?

市场目前对AI资本支出的讨论越来越聚焦于效率与投资回报率(ROI),英伟达可能会强调其产品如何优化 ROI,以吸引更多企业客户。

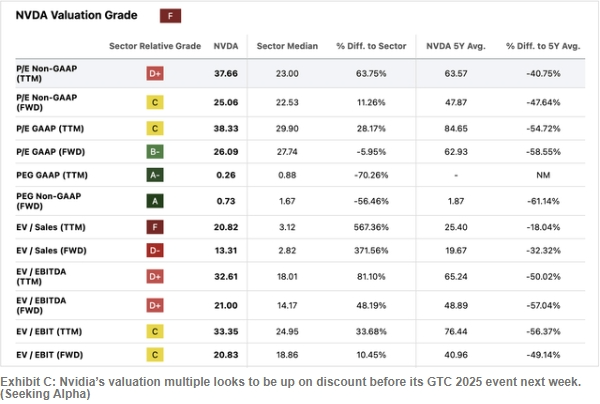

英伟达估值是否足够吸引人?

在 GTC 会议前,英伟达的估值相较历史水平来看具备吸引力:

PEG比率(市盈增长比)为 0.73,远低于成长股的平均水平,暗示市场对其增长预期仍存低估。

FY26预计每股收益(EPS)增长 50%,达到4.49美元,收入预计增长56%,突破2000亿美元大关。

目前GAAP市盈率(P/E)为26倍,较过去5年平均水平低58%,意味着股价仍有较大上涨空间。

关键风险

虽然英伟达在AI领域的长期前景乐观,但仍需关注以下两大风险:

监管风险:美国政府对AI芯片出口实施严格管制,可能影响英伟达在全球市场的扩张。

市场不确定性:全球关税波动及 AI 需求周期性调整,可能在中期对业绩产生影响。

基于以上不确定性,我尚未将英伟达评级为强力买入,但仍认为其买入评级合理。

结论

下周的GTC 2025会议将成为英伟达股价反弹的关键催化剂。

黄仁勋及管理团队预计将在会议上展现GPU及AI生态系统的最新突破,尤其是在降低客户成本(TCO)方面的优势。

目前来看,英伟达的估值具备吸引力,并有显著上涨潜力。因此,我维持对英伟达的买入评级。

- 盘前公告淘金:中国稀土择机开展并购重组,贵州茅台股东大会登记参会踊跃

- 七部门发布科技金融“15条” 创投行业迎来发展机遇

- 微信成立电商产品部,去年底“送礼物”功能曾引爆A股

- 我国商业航天正迎来“技术突破”和“规模爆发”双重拐点

- 许多企业眼中的“新蓝海”,跨境电商成为推动进出口增长的关键力量

- 阿联酋与沙特携手打造中东算力中心 拉动AI算力产业链,中国光模块企业受益!

- 多重利好出现,大金融板块集体上攻!全面剖析金融板块业绩

- 华为智能眼镜新品将发布,可能集成AR导航、健康监测等场景化功能

- 多只重仓新消费板块的基金年内表现抢眼,公募基金关注新消费股投资机会

- 中美关税下调叠加抢运潮,航运港口板块有望迎来阶段性爆发