对冲基金押注油气供应链股,股价或将飙升300%+

总部位于伦敦的对冲基金Granular Capital表示,对海上钻井公司Borr Drilling(BORR)的兴趣再次升温,认为其股价可能上涨300%至400%。

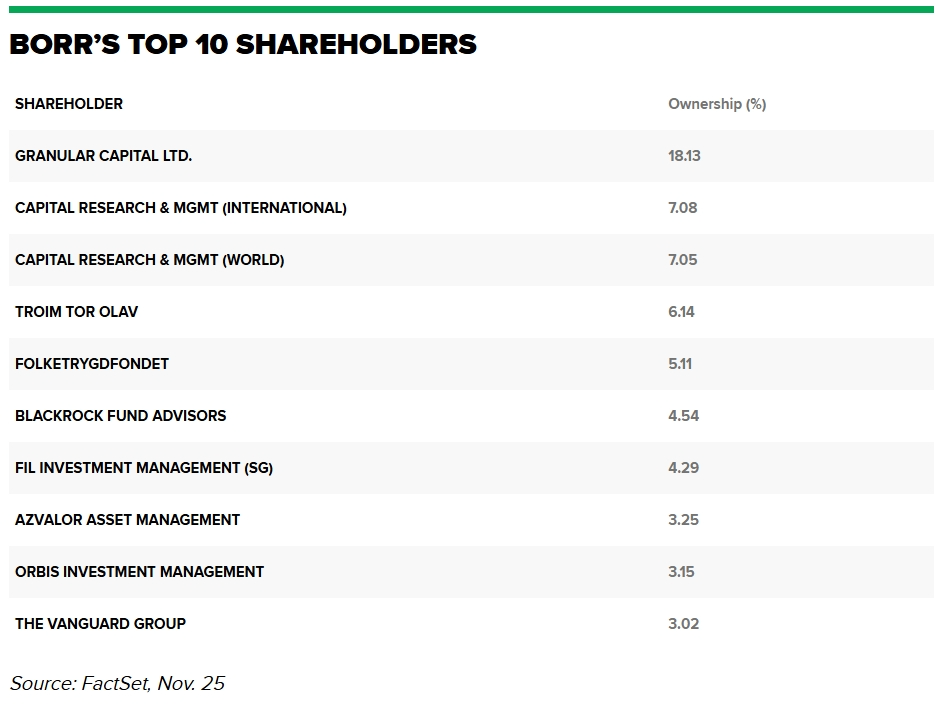

Granular是Borr Drilling的最大股东。Borr Drilling为油气行业的大型公司提供固定期限租赁的海上钻井平台。其核心资产是24台现代化的自升式钻井平台,这些平台专用于浅水区域的油气生产维护。

Granular创始人兼首席投资官Thiago Mordehachvili指出,多种市场动态强化了该公司的投资逻辑。

首先,由于环保、社会和治理(ESG)方面的担忧,银行退出了钻井行业,过去十年间没有新的自升式钻井平台建造。此外,全球约三分之一的自升式平台接近或已超过报废年限,这可能导致未来可用设备的减少。

“供应几乎耗尽,”Mordehachvili在伦敦Sohn投资会议上表示。“过去十年没有新的订单,银行因为ESG问题退出了钻井业务。”

Granular还认为,在当前经济环境下,新的自升式平台不太可能建造,因为低回报率使现有平台的价值更加凸显。

该基金估算,即使新建一个平台需要3亿美元,每日租赁费率也必须大幅提高才能获得良好的投资回报,这将进一步推高Borr现有平台的价格并增加其现金流。

Borr Drilling由挪威企业家Tor Olav Trøim创立,目前在纽约证券交易所上市,其股价约为每股4美元,今年迄今已下跌约45%。

Arctic Securities分析师Sebastian Grindheim对该股的目标价为7.50美元,相较当前水平上涨空间为85%,尽管他指出,因客户对原油供应过剩的谨慎态度,公司最近一季度展望“稍显疲软”。

沙特阿美公司将其生产增长计划推迟至少12个月,导致部分合同暂停。然而,Borr最近延长了三项合同,包括与马来西亚的埃克森美孚、泰国的Valeura Energy以及墨西哥的Fieldwood Energy的协议,这为其收入提供了至2026年的可见性。

FactSet调查的五位分析师对Borr的目标价中位数为6美元,相较当前股价有48%的上涨空间。其中,Fearnley Securities分析师Truls Olsen最为保守,预期上涨空间为28%;而Evercore ISI分析师Jason Bandel则最为乐观,预计上涨空间为122%。

Mordehachvili认为,向绿色能源的过渡在短期和中期内不会对Borr产生负面影响。他表示:“我们喜欢浅水区域,因为这些基本上是褐地,碳氢化合物更清洁,开采成本也更低。它们将是最后开采的油气资源,因此我们处于成本曲线的底部。”

Mordehachvili还提到,由于愿意建造此类平台的船厂数量减少,市场竞争环境更加复杂。例如,新加坡原本制造全球50%的自升式平台,但目前大部分产能已转向其他领域。

此外,少数仍能建造这种特殊平台的船厂也在向可再生能源项目倾斜,例如Seatrium在与 Keppel Offshore and Marine合并后,近期宣布重点转向新能源项目。

然而,投资者仍需注意潜在风险。例如,本周Seatrium与印度的Cochin Shipyard签署协议,计划以较低成本建造自升式平台,这可能影响未来市场定价。

- Pika2.0横扫Sora惊艳全网,关注相关文生视频AI应用投资机会

- 中央农村工作会议在京召开,积极关注产业链龙头企业

- 重要的AI硬件落地形式,AI智能眼镜或引领新趋势

- 智谱AI完成新一轮融资30亿,机构称AI应用有望进入从1到N的快速发展阶段

- 镓价创下2011年最高点,关注具备资源优势的企业

- 超导量子计算机“祖冲之三号”来了 媲美谷歌Willow,加速量子科技的发展!

- ChatGPT搜索正式全球落地,传统搜索变革有望带来海量商机

- 脑机智能领域重磅会议本周举办 行业正迈入发展快车道

- 重塑央企估值体系!国资委印发9条意见,关注央国企并购重组四条路径及股息率较高长期破净标的

- 火山引擎冬季FORCE原动力大会的开发者论坛将于12月19日开启