美联储,向世界摊牌了

一位美联储官员的讲话激起千层浪。

明尼阿波利斯联储主席卡什卡利(今年无投票权)在米尔肯研究院全球会议上表示,美联储将需要在“较长一段时间内”保持借贷成本稳定,甚至可能全年保持稳定(暗示可能今年不降息),直到确信通胀正在朝着目标水平迈进。如果通胀停滞在 3% 附近,不排除加息的可能性。

他的讲话在昨晚逆转了美元的跌势,并对全球各大市场都有一些影响,即便是今天市场仍然心有余悸。

在他讲话之前,周一里奇蒙德联储主席巴尔金(今年有投票权)和纽约联储主席威廉姆斯(永久投票权)发表了“鸽派开篇”演讲。相形之下,卡什卡利的演讲内容有些“刺耳”,甚至是跟美联储主席上周的表态“下一次行动不太可能是加息”唱反调。

与前两次相比,他的观点并没什么不同:

4月5日表态:如果通胀停滞,美联储今年可能不会降息

4月19日表态:可能会把降息推迟到2024年之后

卡什卡利算是鹰派官员的代表性人物,前两次他是接受媒体的采访,回答了几个简单问题。而本周,他发表了一篇自己署名的文章,翻译成中文大概有3000多字。该文有大量值得研究的地方,即便是与其他联储官员的观点有些出入,但整体研究思路能够代表美联储内部的主流困惑。

核心要点:

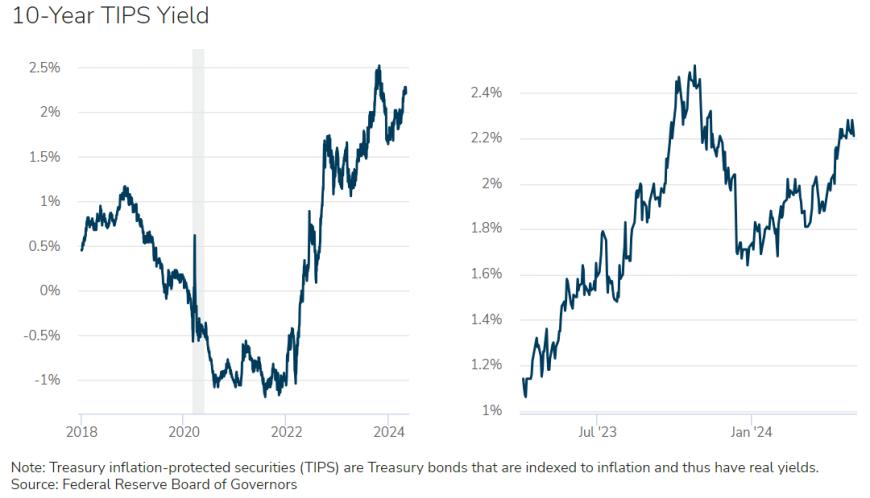

与以往的周期相比,美联储已经显著收紧了货币政策。但货币政策影响经济的关键渠道——房地产市场对紧缩政策的抵抗力比过去普遍更强,这引发了关于中性利率可能被错误估计的疑问。自 2 月以来,经济发生了两项重大变化:通胀似乎已停止下降,经济活动已证明具有弹性。美联储的通胀目标是2%,虽然在下半年看到了通胀迅速下降,但这一进展在最近一个季度似乎陷入了停滞。现在美联储面临的问题是,通胀降至目标比预期时间更长,还是会停留在3%水平。作为美联储双重使命的另一半:劳动力市场也保持强劲,失业率处于 3.9% 的历史低位。从长期实际利率看,当前的货币政策比疫情前明显更为紧缩。

在疫情之前,10年期实际收益率大约为零,作者认为这大致反映了当时的中性政策立场。为了应对疫情,美联储采取了积极措施,将联邦基金利率降至有效下限,并大幅扩大了资产负债表,这些措施导致10年期实际收益率下降至大约-1%。自两年前开始本轮加息周期以来,10年期实际收益率已经从疫情期间的下降中完全恢复,目前大约为2.2%。政策已经明显收紧,但房地产市场热度不减。这是因为全球金融危机之后,美国建造住房的数量远远少于跟上人口增长,住房似乎严重短缺,需要很长时间才能解决。房地产市场的中性利率可能高于全球疫情爆发之前。此外,经济活动、消费者支出和劳动力市场的弹性也令人惊讶。结论:尽管已经采取了紧缩政策,但经济活动依然强劲,这可能导致对中性利率的误解,这种不确定性给政策制定者在沟通货币政策立场时带来了挑战。

最终,卡什卡利下了一个没有结论的“结论”。经济活动为什么强劲?通胀为什么停滞?这些美联储还没找到确切的答案,很难向公众解释货币政策的立场和未来的路径。所以,即便是美联储主席鲍威尔告诉你什么时候会降息,也不一定是真的。在抗击通胀失利之后,美联储迫切需要打赢通胀之战。

- 国际知名资管机构现身医疗类上市公司调研会,关注点集中在集采政策对业务的影响等

- 英伟达GB200或采用玻璃基板,产业链公司受关注

- 人形机器人领域首个国家公共平台成立,国产人形机器人行业发展进程不断加速

- 全国旅游发展大会召开,旅游消费频次正在由低转高

- 白银价格创11年来新高,一半工业需求的白银获得双重利多驱动短期加速补涨

- 险资举牌两家公用事业公司,价格上涨逻辑支撑红利资产估值体系

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块