近日,OpenAI CEO奥尔特曼(Sam Altman)筹资7万亿美元(约合人民币50.26万亿元)建立“芯片帝国”消息公布之后,引起广泛关注,舆论哗然。

钛媒体App获悉,北京时间2月11日,奥尔特曼通过社交平台发文确认了OpenAI启动“造芯”,并表示“建设大规模的AI基础设施和有弹性的供应链对于经济竞争力至关重要”。

奥尔特曼还透露,目前OpenAI每天生成约1000亿个单词,需要大量的GPU(图形处理器)芯片进行训练计算——这或许是阿尔特曼“造芯”的重要原因之一。

由于这则消息过于“劲爆”,所以,刚完成1.5亿美元基金筹资的阿尔特曼亲弟弟Jack Altman也公开喊话:“Sam,能不能给我一个星期露脸的时间?你需要冷静”。

“管好你自己,然后我们一起来搞事。”奥尔特曼回应称。

事实上,奥尔特曼“芯片帝国”所需的7万亿美元规模非常庞大,不仅相当于全球GDP(国内生产总值)的10%,美国GDP的四分之一(25%),中国GDP的五分之二(40%),而且抵得过2.5个微软、3.75个谷歌、4个英伟达、7个Meta、11.5个特斯拉市值。

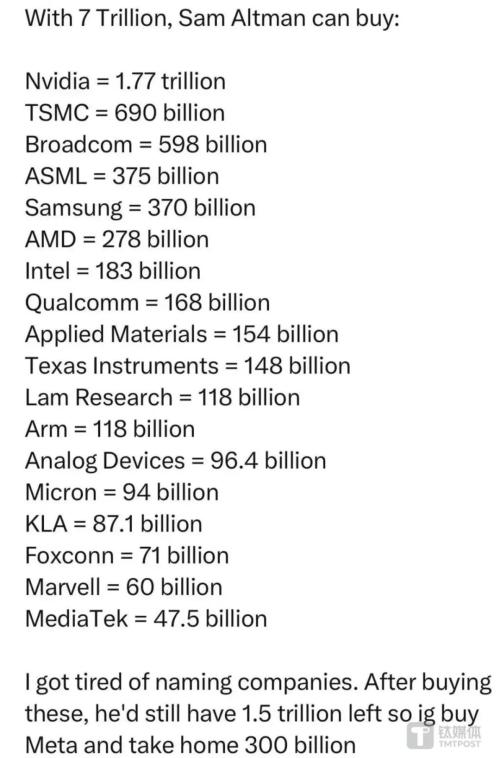

同时,有网友估算,如果奥尔特曼拿到7万亿美元,可以买下英伟达、AMD、台积电、博通、ASML、三星、英特尔、高通、Arm等18家芯片半导体巨头。剩下的钱还能再“打包”Meta,再带回家3000亿美元。

另外,7万亿美元还是去年全球半导体产业规模的13倍以上,而且高于一些全球主要经济体的国债规模,甚至比大型主权财富基金的规模更大。

所以,大家此刻才突然发现,奥尔特曼的野心如此之大,超乎人们的想象。

一旦达成7万亿美元筹资目标,奥尔特曼和他的OpenAI 将重塑全球AI 半导体产业。

美国消费新闻与商业频道(CNBC)直接评论称,“这是一个令人难以置信的数字。这(OpenAI造芯)就像是一场登月计划。”

OpenAI CEO下场“造芯”孙正义和中东投资者或将参投

对于OpenAI来说,降低成本、满足需求是两个关键因素。然而,这两个因素目前受到了英伟达的限制,被“卡脖子”,使得OpenAI在发展过程中面临了挑战。

在大模型热潮中,AI算力主要受到两个方面的限制:一是AI模型训练的需求急剧增加,二是算力成本不断上升。

首先,AI模型训练需求的激增是由于深度学习技术的不断发展和应用的广泛推广所带来的。随着模型变得越来越复杂,训练所需的计算资源也相应增加。这导致了对高性能计算设备的需求激增,以满足大规模的模型训练任务。

目前,ChatGPT训练一次大约需要2.5万块英伟达A100芯片。如果训练GPT-5,则还需要5万张英伟达H100。市场分析认为,随着GPT模型的不断迭代升级,未来GPT-5或将出现无“芯”可用的情况。

奥尔特曼曾多次“抱怨”AI芯片短缺问题,称目前英伟达的芯片产能已不足以满足未来的需求。

其次,算力成本的上升也是一个不可忽视的问题。

随着算力的不断增长,购买和维护高性能计算设备的成本也在不断增加。这对于许多研究机构和企业来说是一个重大的经济负担,限制了他们在AI领域的发展和创新。

英伟达H100的价格已经飙升至2.5万-3万美元,这意味着ChatGPT单次查询的成本将提高至约0.04美元。而英伟达已经成为了AI大模型训练当中必不可少的关键合作方。

据富国银行统计显示,目前,英伟达在数据中心AI 市场拥有 98% 的市场份额,而 AMD 公司的市场份额仅有1.2%,英特尔则只有不到1%。2024年,英伟达将会在数据中心市场获得高达457亿美元的营收,或创下历史新高。

有消息称,英伟达H100将在2024年之前售罄。

“我们的GPU非常短缺,使用我们产品的人越少越好。如果人们用的越少,我们会很开心,因为我们没有足够的GPU。”奥尔特曼曾对外表示。

因此,我们就不难理解,奥尔特曼非得“自己造芯片”的原因——更安全和更长期可控的成本,以及减少对英伟达的依赖。

而为了解决这些问题,与其花钱从英伟达买,OpenAI选择干脆自己制造一颗自主可控的专用芯片。

早在2023年10月美国WSJ Live活动上,奥尔特曼首次回应传闻称:不排除自研芯片这一选项。

“对于是否采用定制硬件(芯片),我们还在评估中。我们正努力确定如何扩大规模以满足世界的需求。虽然有可能不会研发芯片,但我们正在与做出卓越成果的伙伴保持良好合作。”奥尔特曼表示。

1月25日,奥尔特曼在韩国与存储芯片龙头SK海力士、三星电子集团的高管会面,重点提及构建“AI芯片联盟”,双方或将在AI芯片设计、制造等方面与三星和SK集团合作。而在此之前,奥尔特曼就已接触英特尔、台积电,讨论合作成立一家新的芯片制造工厂。

2月9日,《华尔街日报》报道称,奥尔特曼正在与阿联酋政府、美国商务部、软银以及其他中东主权财富基金等投资者洽谈,计划为提升全球芯片制造能力的项目筹集资金,总额多达5万亿-7万亿美元,有望扩大OpenAI为 AI提供动力的能力。

但这样一笔高昂投资,将使目前全球半导体产业的规模相形见绌。

去年全球芯片销售额为5270亿美元,预计到2030年将增至1万亿美元规模。另据行业组织SEMI的统计,2023年全球半导体制造设备的销售额仅为1000亿美元。

因此,奥尔特曼必须要寻求政府类型的资金支持。

据知情人士透露,奥尔特曼近日与美国商务部长雷蒙多(Gina Raimondo)会面并讨论了这一话题;同时,微软、软银集团孙正义也知晓这一计划,并给予了支持,而奥尔特曼已经与软银、台积电商讨合资相关事宜;另外,中东投资机构和阿联酋政府也打算支持OpenAI,其中就包括阿联酋最高安全官员、阿联酋总统穆罕默德的兄弟、阿布扎比多个主权财富基金最高负责人 谢赫·塔农·本·扎耶德·阿勒纳哈扬(Sheikh Tahnoun bin Zayed Al Nahyan)。

除了建厂和供应链合作之外,奥尔特曼还至少投资了3家芯片公司。其中一家是美国知名的算力芯片公司Cerebras。

据悉,Cerebras曾推出过打破世界纪录的超大芯片产品,其第二代AI芯片WSE-2已达到2.6万亿个晶体管,AI核心数量也达到85万个。

第二家奥尔特曼投资的公司,是基于RISC-V开源架构、模仿大脑工作方式的芯片初创企业Rain Neuromorphics,实现算法训练。2019 年,OpenAI签署了一份意向书,斥资5100万美元购买Rain的芯片。

而去年12月,美国迫使沙特阿美(Saudi Aramco)支持的一家风险投资公司出售其在Rain的股份。

最后一家是Atomic Semi,由芯片大神Jim Keller和Sam Zeloof共同创立,前者曾是AMD K8的首席架构师,还参与了苹果A4/A5芯片的开发。Atomic Semi的目标是简化芯片制造流程,实现在快速生产,以期降低芯片成本。2023年1月,基于1亿美元估值下,Atomic Semi完成OpenAI给予的一轮融资。

然而,奥尔特曼的“造芯”计划仍面临许多棘手的问题,其中之一就是在哪里建设新的芯片工厂,如果倾向于选择美国,预计在未来几周将与台积电等厂商获得数十亿美元的补贴,但是,美国建晶圆厂不仅“耗钱”,还会出现延误、工人短缺等问题。

例如,台积电就指出,其在亚利桑那州耗资400亿美元的项目出现了延误、熟练工人短缺和成本高昂等问题;英特尔在俄亥俄州投资200亿美元的芯片工厂也宣布延期,投产时间推迟至2026年底。

针对上述报道,OpenAI的一位发言人表示,“OpenAI已就增加芯片、能源和数据中心的全球基础设施和供应链进行了富有成效的讨论,这些对于AI和其他有赖于此的行业至关重要。鉴于国家优先事项的重要性,我们将继续向美国政府报告情况,并期待在稍后分享更多细节。”

今年AI芯片之争加剧算力未来将成为AI模型的“核武器”

2024年开年,由于英伟达的芯片供不应求、价格昂贵,因此,AI芯片大战越烧越烈。

2月5日,Meta公司证实,为了支持其AI业务,Meta计划今年在其数据中心部署一款新的定制芯片,即第二代自研AI芯片Artemis,预计将于2024年正式投产,以减少对英伟达芯片的依赖。

Meta方面表示,该芯片将与Meta采购的数十万个现成的GPU协同工作,“我们认为我们内部开发的加速器将与商业上可用的GPU高度互补,在Meta特定工作负载上提供性能和效率的最佳组合。”

近期,Meta公司CEO马克·扎克伯格表示,构建“通用人工智能”(AGI)需要的首要条件是“世界级的计算基础设施”。

他透露:到今年年底,Meta将拥有约35万块H100,而如果包括其他GPU的话,总计将有等效60万块H100的计算能力。

半导体研究和咨询公司SemiAnalysis创始人迪伦·帕特尔(Dylan Patel)表示,以Meta的运营规模,成功部署自己的Athena芯片,与英伟达的产品相比,它可以将每颗芯片的成本降低三分之一,从而每年可能会节省数亿美元的能源成本和数十亿美元的芯片采购成本。

不止是Meta,事实上,相比于通用芯片,亚马逊、谷歌、微软一直在自主研发的专用集成电路(ASIC)芯片,在执行机器学习任务的速度更快,功耗更低。

其中,谷歌曾透露,其自主研发的Cloud TPU v5p,是目前谷歌最强大、可扩展和灵活的AI加速器,它在TPU v4的基础上提供超过2倍的FLOPS(浮点运算次数/秒)和3倍的高带宽内存(HBM),可扩展性也是上一代的4倍,提供更多算力支持。

微软于2023年11月推出其首款人工智能芯片Maia 100,与英伟达的GPU竞争,也减少对英伟达的昂贵依赖。Maia 100采用5nm制程,晶体管数量达到1050亿个,可用于大语言模型训练和推理,而且Maia 100还将为OpenAI提供支持。同时,微软还为云计算构建了基于Arm架构的Cobalt CPU,有消息指,这两款芯片预计将于2024年上市。

另外,AMD、英特尔都在积极布局AI算力。

去年12月,AMD发布全新 MI300X AI芯片,集成1530亿个晶体管,并声称其芯片推理性能优于英伟达H100。AMD CEO苏姿丰(Lisa Su)最近在财报会议上表示,一旦2024年下半年有更多产能投产,AMD的AI 芯片年销售总额可能将超过35亿美元;英特尔则将于今年发布全新5nm制程的Gaudi3 AI芯片,推理性能也很优秀。

Rosenblatt Securities分析师汉斯·莫塞曼(Hans Mosesmann)表示,“AI算力似乎无处不在。”

近日,支付宝CTO陈亮(花名:俊义)对钛媒体App等表示,目前AI大规模应用在实施过程中,依然面临多个“瓶颈”,包括算力成本高、硬件限制等问题。尽管GPU卡的效率已经非常高,但如何使其适应不同的技术栈(与不同技术兼容)依然是一项重要难题。

从国内算力市场看,云知声董事长兼CTO梁家恩曾对钛媒体App等表示,“现在业内最好的芯片是英伟达的,国内能够顶上的是华为昇腾。”

奥尔特曼曾透露,OpenAI希望保证到2030年有足够的AI芯片供应。(本文有删减)

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!