来源:蒋飞宏观研究

核心观点

2023年上半年美国经济依然坚韧,并未出现衰退。美联储大幅加息之后,美国经济却迟迟未发生衰退有两个原因:美国财政仍在发挥积极作用和人工智能科技浪潮的崛起。实际上,美国上半年也出现了银行业危机,当时已在验证我们上半年所预测的美国深度衰退的到来。但美联储及其他政府部门及时出手救市,阻止了危机蔓延。

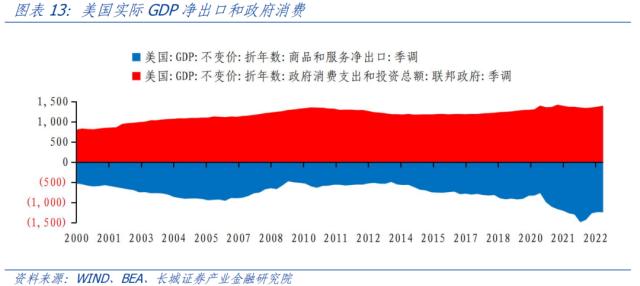

美国财政支出驱动经济增长。2023年上半年美国财政赤字保持在高位,同时减税促使居民收入大幅反弹,支撑了消费增速。由于劳动力成本的快速上升,美国贸易品竞争优势下降,贸易赤字增加。为了弥补贸易赤字的影响,财政赤字不得不大幅增加。6月3日,美国总统拜登签署联邦政府债务上限的预算法案,将暂停债务上限至2025年初。这样一来,美国扩张财政失去了硬约束,预计美国财政部将或将增加新发国债规模。

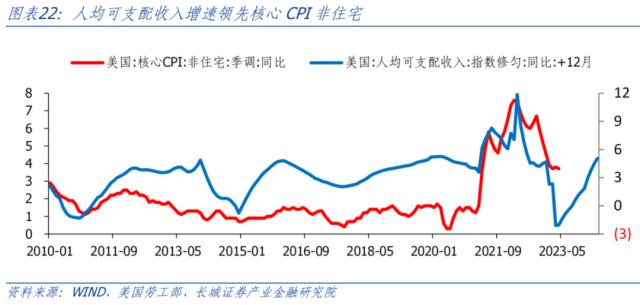

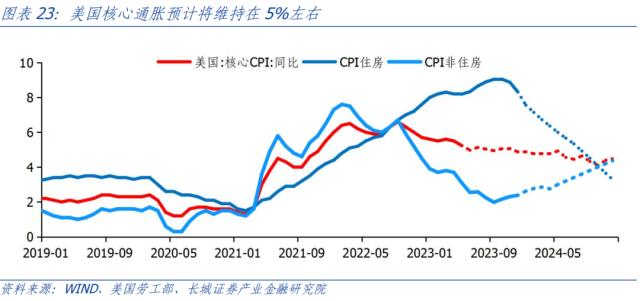

高预期支撑高通胀形势。美国通胀预期反弹或预示着工资增速也会反弹,而工资增长会推动通胀维持高位。美国核心通胀可分为住房和非住房两部分。房价领先CPI住房,因为居民收入上升,房价收入比回落,房价下行压力逐渐缓解。人均可支配收入领先CPI非住房,由于人均可支配收入反弹,下半年核心CPI非住房部分同比也会见底回升。我们预测,2023年下半年美国核心通胀或将维持在5%附近。

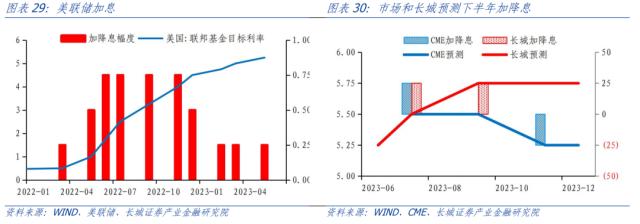

货币政策需要更加紧缩。美联储既要防止通胀反弹,又要防止深度衰退;既要防止紧缩不足,又要防止货币超调,矛盾点就来源于财政政策和货币政策方向不一致。美国财政扩张不仅阻碍了美联储货币紧缩的效果,而且也让高利率成为“地上悬河”,一旦财政撤力,货币超调的效果会立马显现。在这种复杂局面下,美联储下半年政策会更加谨慎,相机抉择调整利率。我们认为,大概率情况下,美国政府会继续扩张财政,经济高烧不退,美联储下半年可能分两次加息25bp至5.75%左右。小概率情况下,美国财政收缩,经济转入衰退,那么美联储相应可能降息。

从全年经济趋势来看,美国经济在出现深度衰退之前可能需要经历一段特殊时期。在财政支出加大、AI科技浪潮的帮助下,美国维持了经济的强韧。由于劳动力供给的相对不足,货币紧缩政策并未完全发挥效果。商品需求的回落缓解了部分通胀压力,但服务需求持续高速增长,造成了较高的通胀中枢水平。未来一段时间美国可能会出现高通胀、高利率和高赤字的异常且脆弱的经济平衡状态。

2022年美国面临高通胀压力,虽然实施了紧缩的货币政策,但财政政策依然积极,促使经济结构分化严重。美国制造业已经陷入衰退,但服务业依然坚挺,劳动力市场持续紧张,工资增速下滑较慢,消费增长维持稳定。如果美国政府继续保持积极的财政政策,下半年可能会出现高通胀、高利率和高赤字的脆弱平衡状态。这种脆弱平衡状态并不稳定,美国经济仍面临着较大的不确定性,尤其是在地缘政治逐渐紧张的大趋势下。

1

上半年美国经济回顾

2023年上半年美国经济依然坚韧,并未出现衰退。在2022年7月19日我们提出《美国经济步入衰退周期》之后,2022年第三季度到2023年第一季度美国实际GDP环比折年率分别为3.2%、2.6%和1.3%。环比增速并未出现负增长,2022年上半年出现的技术性衰退并未持续。尤其是2023年一季度GDP增速,好于我们在2022年11月25日《美国经济或将深度衰退——2023年美国经济展望》中的预测。

美联储大幅加息之后,美国经济却迟迟未发生衰退有两个原因:美国财政仍在发挥积极作用和人工智能科技浪潮的崛起。

2023年前三月美国联邦政府财政支出分别为4861/5245/6913亿美元,合计1.7万亿美元,同比增长25.09%,环比增长17.62%。从名义GDP角度,2023年一季度美国政府消费支出和投资总额同比增长7.97%,高于美国名义GDP同比增长的7.06%。从实际GDP角度,2023年一季度美国政府消费支出和投资总额实际同比增长2.74%,高于美国实际GDP同比增长的1.62%,政府支出占GDP的比重也提升至17.22%。

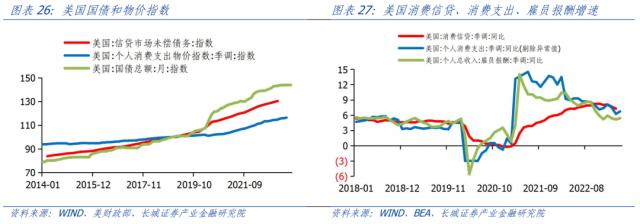

受财政转移支付和税收减免的影响,2023年美国人均可支配收入大幅增长,支撑了旺盛的消费需求。2023年5月,美国平均周薪同比3.40%,较2022年平均4.66%的增速已经明显降低。但2023年以来人均可支配收入增速依然高达7%以上,超过历史平均水平。人均可支配收入增速较高导致美国消费依然旺盛,4月个人消费支出同比6.73%,尤其是服务消费没有丝毫降温的迹象。

受财政转移支付和税收减免的影响,2023年美国人均可支配收入大幅增长,支撑了旺盛的消费需求。2023年5月,美国平均周薪同比3.40%,较2022年平均4.66%的增速已经明显降低。但2023年以来人均可支配收入增速依然高达7%以上,超过历史平均水平。人均可支配收入增速较高导致美国消费依然旺盛,4月个人消费支出同比6.73%,尤其是服务消费没有丝毫降温的迹象。

另一方面,美国科技进步迅速,AI发展推动投资热潮,提振经济信心。ChatGPT带火了人工智能领域。在2023年4月24日《AI开启科技浪潮,中美竞争更显激烈》报告中,我们判断“人工智能或将开启互联网时代以来第三波科技浪潮”。中美对于AI领域的投资将会更加深入。科技进步可以推动经济发展,提升消费信心。自2022年9月至2023年3月银行业危机前,美国投资信心和消费者信心持续回升。

实际上,美国上半年也出现了银行业危机,当时已在验证我们上半年所预测的美国深度衰退的到来。但美联储及其他政府部门及时出手救市,阻止了危机的蔓延,导致我们对美国经济的预测落空。不过,美国经济的内部矛盾仍在深化,比如货币紧缩和财政扩张的矛盾,劳动力供给不足和消费需求过热的矛盾。回顾上半年美国经济,其强韧程度超出预期,增加了未来通胀二次腾飞的风险。

2?

下半年美国经济展望

2.1财政支出驱动经济增长

正如上文所述,美国当前的经济增长主要靠政府财政支出。2023年上半年美国财政赤字保持在高位,同时居民收入增速反弹,支撑了消费增速。从过去经验来看,美国制造业PMI的需求缺口(新订单-客户库存)一般领先制造业企业利润和工资增速大约三个月,但2022年这一规律被打破:PMI需求缺口已经降至负值,但美国雇员工资增速仍保持高于疫情之前的水平。另外,美国2023年税收减免和退还政策也导致居民可支配收入增速大幅上升。

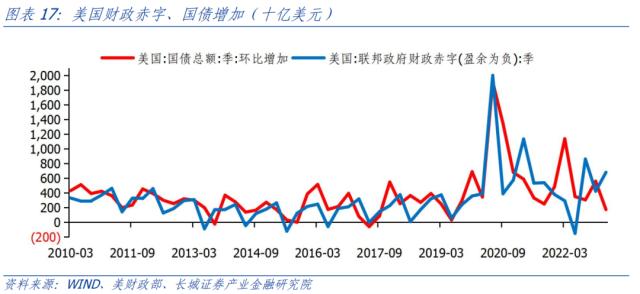

由于劳动力成本的快速上升,美国贸易品竞争优势下降,贸易赤字增加。为了弥补贸易赤字的影响,财政赤字不得不大幅增加。2022年贸易赤字为9511.87亿美元,创历史新高;联邦政府财政赤字为1.42万亿美元;联邦政府支出为6.29万亿美元。美国政府要维持财政支出驱动经济增长的趋势,政府债务可持续性就显得尤为重要。

2023年5月,美国国债总额31.4万亿,美国十年期国债利率平均为3.57%,粗略计算每个季度政府利息应为2800亿美元。而美国2023年一季度GDP折年数环比增加3483亿美元。美国国债的应计利息规模已经接近名义GDP增量,政府偿债压力较大。主要原因就是美联储加息后,利率大幅上涨。为了偿还债务,未来滚动发债的规模会不断增加,低利率环境才能维持债务延续。

但是,在失业率低位,通胀、消费和工资增速高位的情况下,美国利率很难维持在低水平,由此产生的美国经济内部矛盾还会继续累积。如果新一轮的AI科技浪潮能够提高生产效率,减轻通胀压力、降低利率水平,那么美国债务就可以滚动延续,否则美国赤字货币化趋势将延续。

美国国会预算办公室预计2023年和2024年财政赤字率上升至6.0%和6.8%,之后不断下降至5%左右,然后保持稳定。但我们认为美国赤字率近几年可能高于预期。2023年一季度美国财政赤字率为10.26%,明显高于预估的6.0%的赤字率水平。为了维持高利率下的债务持续以及维持经济增长,美国近几年财政赤字或将高于预期。6月3日,美国总统拜登签署联邦政府债务上限的预算法案,将暂停债务上限至2025年初。失去债务上限的硬约束后,美国财政部或将大幅增加新发国债规模。

2.2高预期支撑高通胀形势

财政支出导致美国经济上半年超预期的强韧,主要表现在劳动力市场过热、人均可支配收入高增和消费需求旺盛,造成美国通胀回落缓慢。

美国为何会出现工资和需求缺口背离的现象?我们认为这与工资-通胀螺旋式上升机制有关。2020年疫情发生之后,随着美国政府纾困法案的实施,供需缺口扩大造成通胀形势快速恶化。表现之一就是通胀预期大幅上扬,在通胀预期的影响下,美国制造业工资增速呈现出高位增长态势。虽然2022年开始因加息周期的开启,美国制造业PMI持续下降,工资增速却保持坚挺。截止5月份美国密歇根大学调查的通胀预期变化已经触底反弹,这或预示着工资增速也会反弹。

工资对通胀的推动主要通过以下两个方面:(1)对CPI住房具有推动作用;(2)对非住房服务价格具有推动作用。在核心通胀中,CPI住房权重约占42%。CPI住房包括住房等价租金和实际房租,均与房价相关。美国房价基本领先CPI住房12-18个月,2022年4月20大中城市房价同比增速见顶21.29%后开始回落,直到今年3月降至-1.15%。根据领先性,美国CPI住房同比也将不断下滑。但由于居民收入的上涨速度快于房价,目前美国房价收入比开始逐渐回落,房价下行的压力也逐渐缓解,成屋销售已经见底回升。房价可能会进入新一轮上涨之中,形成通胀在2024年二次反弹的风险。

对于非住房部分,居民收入也具有明显的领先作用,大约领先12个月。非住房的CPI商品和服务约占核心通胀的58%。根据领先性,2023年一季度美国人均可支配收入增速大幅反弹至7%以上之后,下半年核心CPI非住房部分同比逐渐回落后也会见底回升。

因此,结合考虑美国房价和人均可支配收入,2023年下半年核心通胀或将维持在5%附近。

2.3货币政策需要更加紧缩

为何美国失业率持续保持低位?原因是美国消费需求仍在增长和劳动力供给相对不足的背景下,企业主宁愿承担高库存和亏损也要留住工人,菲利普斯曲线短期失效。上文已经分析美国消费需求的情况,这里分析一下劳动力供给相对不足的现状。

5月美国非农就业人数为1.56亿人,5月劳动力人口是1.67亿人,两者都未回到2019年之前的趋势线上。但居民消费支出和GDP都远远高于2019年之前的趋势线。比较而言,美国劳动力供给相对不足。根据贝弗里奇曲线明显外移的影响,劳动力缺口的产生抵消了收紧货币政策产生的通胀缺口。

债务扩张也导致需求过热,主要表现在政府部门财政赤字和居民部门消费信贷。上文已经分析过了美国财政赤字和国债增长情况。在居民部门,债务扩张也同样存在。2023年3月,美国消费信贷同比增速7.27%,依然远高于2015年-2019年3.97%的平均增速。而且消费信贷增速高于工资增速,说明美国居民靠增加债务来维持消费。

劳动力供给不足、财政相对积极和消费信贷增长是货币政策收紧力度不够的主要原因。由于财政支出并未如预期一样缩减,经济需求依然保持旺盛。以泰勒政策利率模型来计算,理论上现在美联储需要将基准利率提升至6%才能够促使通胀回落至2%的通胀目标水平。

劳动力供给不足、财政相对积极和消费信贷增长是货币政策收紧力度不够的主要原因。由于财政支出并未如预期一样缩减,经济需求依然保持旺盛。以泰勒政策利率模型来计算,理论上现在美联储需要将基准利率提升至6%才能够促使通胀回落至2%的通胀目标水平。

在2022年3月底《美国加息提速,海外风险加剧》报告中,我们认为,美联储2022年需要加息475bp,联邦基金利率达到5%才能够抑制通胀。但实际上,美联储在2022年12月提早放缓加息节奏,导致紧缩程度不足,通胀回落减慢。在2023年3月《美国经济开启衰退模式》报告中,我们认为美国可能货币超调。这种风险现在依然存在,只是被美国财政和债务扩张掩盖。

美联储既要防止通胀反弹,又要防止深度衰退;既要防止紧缩不足,又要防止货币超调,矛盾点就来源于财政政策和货币政策方向不一致。美国财政扩张不仅阻碍了美联储货币紧缩的效果,而且也让高利率成为“地上悬河”,一旦财政撤力,货币超调的效果会立马显现。因此,在这种复杂局面下,我们认为,美联储下半年政策会更加谨慎,采取相机抉择的方式,依赖经济数据决定加息时机和幅度。美国大概率会继续扩张财政,经济高烧不退,美联储下半年可能分两次加息25bp至5.75%左右。在小概率情况下,美国财政收缩,经济转入衰退,那么美联储相应可能降息。

3

新国际形势下的美国经济

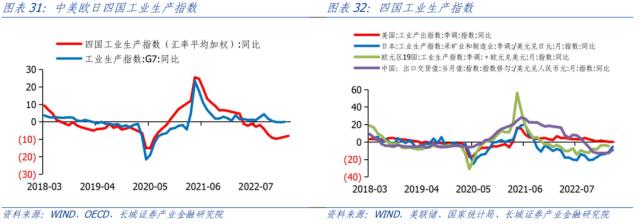

虽然美国经济增速整体下行,但世界经济正在触底反弹,各国分化逐渐加重,货币政策分道扬镳。以美元计价的欧洲和日本工业生产都是负增长,远远弱于美国和中国,因此才会出现2022年欧元和日本大幅贬值的现象。究其原因是2022年俄乌冲突爆发,能源价格大幅上涨,导致各国资源成本不统一。欧洲和日本都是能源依赖型,其出口能力大幅下降,工业成本大幅上升,造成生产降速、汇率贬值。2023年随着国际能源供需结构的调整,欧洲和日本的能源价格持续回落,工业生产快速恢复。

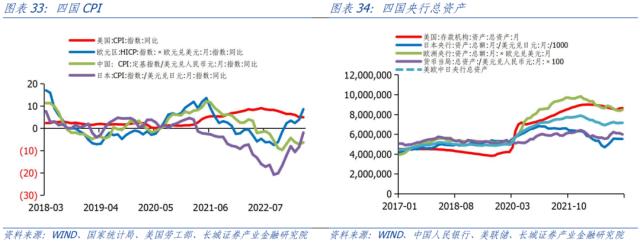

与此同时,主要国家之间的通胀走势也不相同。中日都面临低通胀的威胁,货币政策以宽松为主;而欧美面临高通胀压力,央行不断加息且资产负债表持续收缩。而正是由于中日两国以美元计价的资产负债表在2022年10月再次呈现扩张态势,使得中美欧日主要四国的资产负债表呈现出重新扩张趋势,抵消了欧美加息缩表的作用,这也是美元从2022年10月开始贬值的原因。

美元贬值的另外原因是欧日经济复苏态势较强。在能源价格大幅回落之后,两国以美元计价的通胀形势反而大幅上升。去年10月份之后欧元区的通胀压力高于美国,欧洲央行实施收紧的货币政策,而美联储逐渐放慢加息,因此欧洲利率水平开始持续高于美国,造成资金回流欧洲。

另外由于中美贸易摩擦,美国的贸易逆差正逐渐从中国转移至欧盟以及其他国家。中国正在加快人民币的国际化,争夺黄金和石油在国际上的定价权地缘政治紧张趋势加剧,美元波动幅度也会加大,资本流动也将震荡加剧。美元避风港作用会大幅下降,这就促使美国利率保持高位才能在国际市场上赢得竞争力。

4

总结

从全年经济趋势来看,美国经济在出现深度衰退前可能需要经历一段特殊时期。在财政支出加大、AI科技浪潮的帮助下,美国维持了经济的强韧。由于劳动力供给的相对不足,货币紧缩政策并未完全发挥效果。商品需求的回落缓解了部分通胀压力,但服务需求持续高速增长,造成了较高的通胀中枢水平。未来一段时间美国可能会出现高赤字、高通胀、高利率的异常且脆弱的经济平衡状态。