大家好,我是长桥海豚君!

北京时间5月24日港股盘后,BOSS直聘发布了2023年一季度业绩。由于BOSS直聘的行业地位相对稳固,因此短期上盯紧宏观走向仍然是判断BOSS直聘的关键。当下就业市场的预期有多悲观,相信大家都多少有所感知,这也是最近股价走势低迷的原因。

但海豚君也更看中BOSS直聘历史上通过几年时间快速后来居上的能力,因此身处逆境期的一次次财报,也是不断检验BOSS直聘核心竞争力和管理层经营能力的试金石。

稍后海豚君会第一时间将电话会纪要发布到用户投研群,感兴趣的朋友可添加微信号“dolphinR123”入群获取。

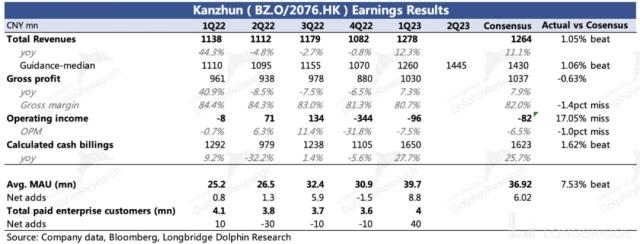

总的来说,BOSS直聘一季报基本符合预期,具体经营指标上主要透露了两方面的信息:

1、BOSS直聘的行业地位依旧稳固

(1)平台月活环比净增880万用户,达到3970万人。不仅绝对值创历史新高,环比净增幅度也创新高。

结合QM其他招聘平台的用户数据,BOSS直聘行业佼佼者无疑,是求职者心目中第一大在线招聘平台。

(2)竞争优势短期逆境期上有利于BOSS优化自身盈利模型,长期视角上,只要有大量的、新鲜的、活跃的流量,招聘方也自然容易被吸引。

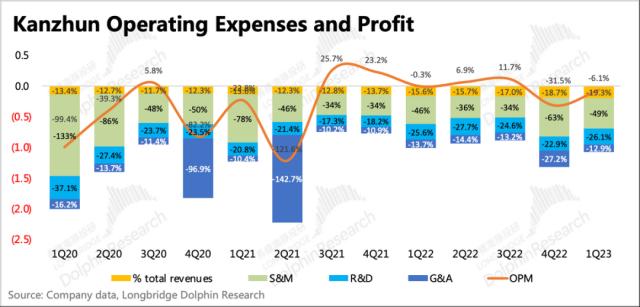

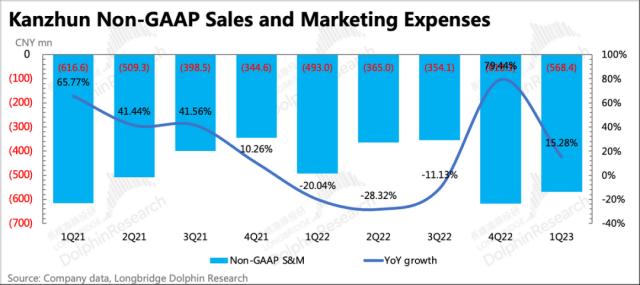

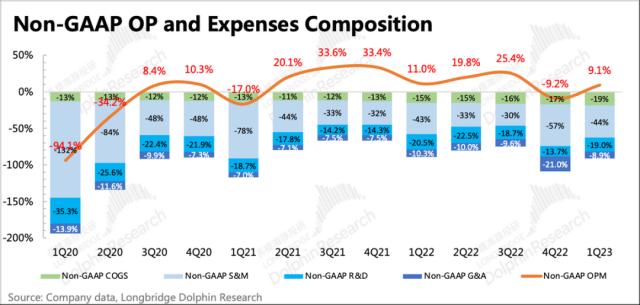

一季度BOSS直聘核心主业的经营亏损环比显著缩窄,除了流量增大推动服务器带宽成本增多进而影响了毛利率约1-2个点外,一季度作为主要获客期,销售费用也是在全年中相对较高的。而由于去年一季度处于注册封禁期,无效投放相应少了,因此销售费用自从去年四季度开始已经回归重新增长,扩张意图明显。但也因此在一定程度上影响了经营利润率的修复速度。

2、环境压力有目共睹,短期在慢改善,中期不悲观

(1)一季度继续演绎着劳动力供需冰火两重天的场景。

a. 企业招聘需求有复苏,但远不及求职者的需求。

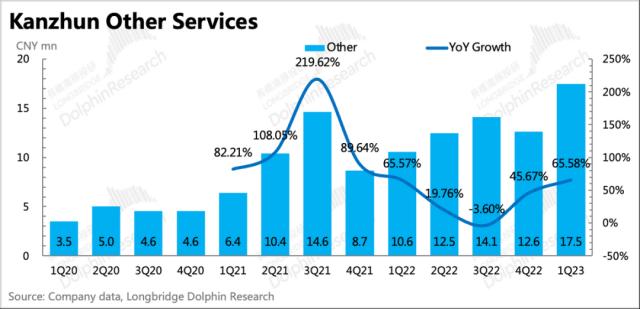

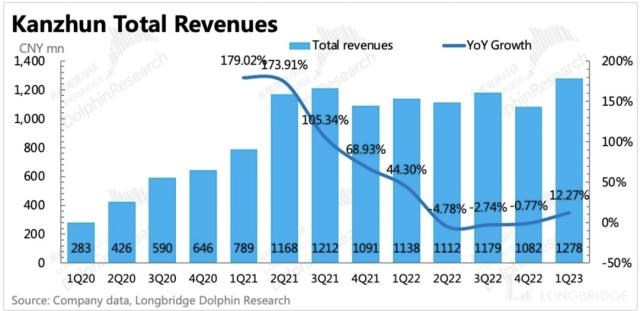

最直接的就是看两个细分业务的收入增速。企业付费的在线招聘收入同比增长11%,求职者付费为主的其他服务收入同比增长66%。

不过招聘平台的金主还是企业方,BOSS直聘上招聘收入也是占比98.6%,因此总收入增速跟着企业付费来。公司对二季度的收入指引为14.3~14.6亿元,同比分别增长28%~31%,与市场预期差不多。

b. 付费企业在增加,但平均到单个企业年化后的招聘需求有所降低。

再来看企业付费的平均情况,能够更深入的反映一些问题。一季度过去12个月内的付费企业数为400万,环比净增40万,考虑到有注册解封的利好,再加上春招季自然性的增长,可能乍一看40万这个数字也并不算一个强劲的复苏。

但考虑到过去12个月中,去年二、三、四实在是太差,海豚君认为一季度单季度的企业付费实际上应该比表现出来的要更好一些。

而且开年以来宏观环境的变化大家都多少有所感受,因此基本也算是priced in了。

过去12个月在线招聘收入平均到400万单个企业来看,一季度环比反而下降了7%,也就是说,从每个微观企业的视角,一方面部分企业岗位需求确实有收缩,另一方面则是一季度中涌入了更多的中小企业。

(2)但企业的中期展望也并不算差。

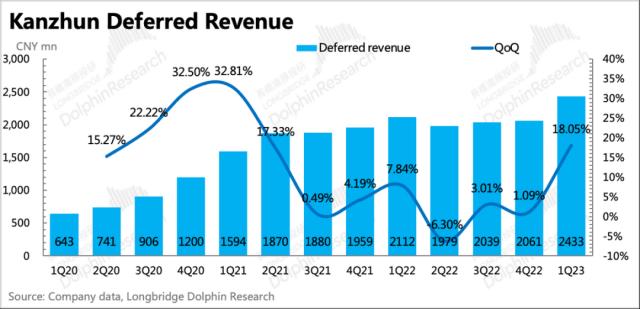

看BOSS直聘,还有两个关键性的前瞻指标,现金收款和递延收入。

一季度现金收款和递延收入同比环比都有显著走高的趋势,二季度30%的收入指引可能也有受益去年同期低基数的因素。但从创新高的递延收入来看,站在一年期视角,哪怕剔除掉一些涨价的影响,企业也绝非信心寥寥。

总之,环境而非BOSS直聘自身带来的短期压力有目共睹,但工具灵活性正是BOSS直聘的平台特色,因此一旦经济加速修复,企业的扩张动作也会最快程度的反应到BOSS的业绩中。

当下估值的下跌已经快逼近海豚君此前的悲观预期,但只要是BOSS直聘没有因为核心竞争优势受到损害,在经济周期的底部阶段,海豚君认为反而可以积极起来。

关键词阅读:BOSS直聘

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌