投资要点

1、海外有哪些热点?

热点:美联储加息落地,如期加息25BP,在前瞻中删除了对于未来加息的指引;第一共和银行退市,银行风波仍值得关注。

经济:美国4月ISM制造业PMI疲弱,非制造业PMI略有回暖,失业率下降至3.4%,自1月后再次达到1969年5月以来最低水平;欧元区4月PMI到达11个月以来最高点,3月失业率下降至6.5%。

通胀:欧元区4月总体通胀上行,核心物价增速意外放缓。

资产市场:本周美元指数小幅上行,周均101.61点;10年期美债收益率下行2BP至3.44%;美股指数分化,纳指相对坚挺,其他均有回落。

流动性:美国银行间流动性受第一共和银行冲击有所承压,但总体仍保持在相对平稳的水平。

2、国内有哪些看点?

从高频数据来看,本周人流出行持续在高位,地产方面继四月整体回落后五月仍处于回落势态。整体消费持续向好,汽车销售、电影票房持续上涨,但生产开工整体不佳,持续下滑。出口指数分化,CCFI再度上涨,但外需下行或仍未结束。

通胀:农产品价格分化,猪肉价格低位回升。

流动性:本周公开市场净回笼资金6910亿元,政策利率无变动;市场利率下行。国内ETF上周净流入17.43亿美元,资产高地属性仍存。多支央企ETF蓄势待发。

政策:二十届中央财经委员会第一次会议召开,研究现代化产业体系和人口高质量发展问题;央行表示“北向互换通”下交易即将启动。

3、行业重点:大力推行数字乡村建设

地产方面,上海上调住房公积金贷款额度,完善和落实积极生育支持措施。

产业方面,财政部探索发展乡村数字经济新业态;国常会重视先进制造业集群,加快推进充电基础设施建设;工信部批复5G地空通信试验频率。

4、下周重点关注(5.8—5.14):

海外:美国4月CPI、PPI;英国5月央行利率约定。

国内:4月进出口数据、CPI、PPI、金融数据。

风险提示

(1)宏观经济加速下行

(2)疫情反复冲击

(3)政策效果不及预期

/报告正文/

本周海外美联储5月议息落地,如期加息25BP,或将是本轮货币紧缩的最后一次加息,第一共和银行也在假期期间被JPM收购,但海外流动性目前整体平稳。从国内高频数据来看,本周人流出行持续在高位,地产延续回落势态。整体消费持续向好,汽车销售、电影票房持续上涨,但生产开工整体不佳,持续下滑。出口指数分化,CCFI再度上涨。猪肉价格再次上涨。

01

海外:加息进程终止,银行风波延续

1.1

本周热点:美联储加息落地,第一共和银行退市

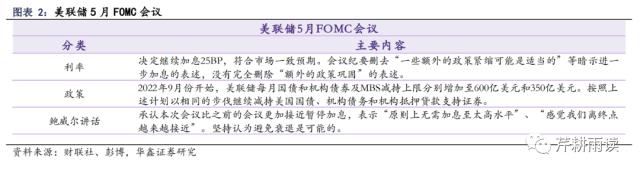

北京时间5月4日凌晨,美联储5月议息会议结束,联邦基金利率目标区间上调25个基点到5%至5.25%之间,这是自去年3月以来连续第10次加息。

利率方面,美联储如期加息25BP。本次加息后,联邦基金目标利率区间升至5.00-5.25%,已达到2008年金融危机前的高点,但是在前瞻中删除了对于未来加息的相关描述,由“未来的巩固(加息)可能是必要的”改为一会一议,更多去看数据来决定。本轮联储超快速的加息或已经走到了尾声,但是降息还需等待。

经济方面,此次决议公布了对未来三年最新GDP和CPI预测。对2023财年实际GDP的中值预测为1.4%,较1月份1.7%的预测有所下调;但对2024年更为乐观,从1月份的1.1%上调至1.2%。决议同时指出,日本经济不确定性仍极高,经济增长速度可能在预测期末前放缓。

政策方面,维持原来的步伐继续缩表。根据此前宣布的计划,从2022年9月份开始,美联储每月国债和机构债券及MBS减持上限分别增加至600亿美元和350亿美元。本次议息会议决定延续这一政策。

鲍威尔讲话表示当前更加接近停止加息,仍可能避免衰退。鲍威尔承认本次会议比之前的会议更加接近暂停加息,同时也强调未来政策仍需持续评估,对已经到达“充分限制性”利率水平没有信心。在银行危机方面,鲍威尔承认美联储在监管方面的问题和责任,未强调系统性金融风险。在经济方面,鲍威尔再次强调了软着陆的可能。

从资本市场来看,在本轮加息结束之后,市场和联储对于降息的博弈将成为下半年市场的主题。当前市场没有再度加息的压力,抢跑的更为坚定,5月FOMC议息会议之后来市场对于降息的预期从9月份第一次降息提升到了7月份降息。

在议息会议前,FRC第一共和银行已被FDIC接管,后和JPM达成收购协议,最终在美交易所进行了退市。至此,本轮美国银行危机已经有3家银行破产,总涉及资产规模达到了5485亿美元,虽然当前破产银行规模已经超过了2008年次贷危机时的高度,但是从总银行业市值来说仍保持了相对的稳定,远低于2008年时期16%的占比。美国区域银行的风险仍会继续演绎,但是更多的是进行行业内的瘦身,并不会以点带面引起系统性风险,不足以推动联储提前降息。

1.2

海外PMI走势分化,就业较为强劲

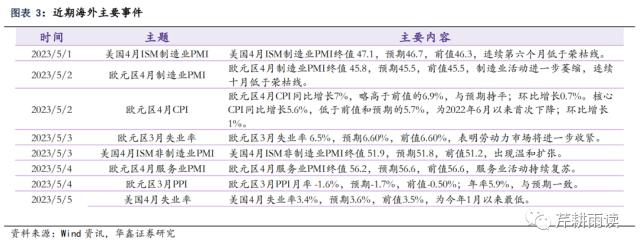

4月份美国ISM制造业PMI录得47.1,高于3月份的46.3,这是该指标连续第六个月低于荣枯线50,持续萎缩时间为2009年以来最长。4月份ISM非制造业PMI录得51.9,高于预期的51.8和3月份的51.2,较3月的意外显著下降略有回暖,商业活动指数创近三年新低。ISM报告显示4月美国制造业和非制造业PMI均疲弱,制造业已经连续第六个月收缩,虽然非制造业PMI仍处扩张区,但企业和消费者整体谨慎。美国经济在利率上升和通胀仍然高企的情况下难以获得动力。

欧元区4月Markit制造业PMI终值从3月份的47.3降至45.8,略高于45.5的初值,但连续第10个月远低于荣枯线50。4月Markit服务业PMI终值为56.2,低于初值56.6,但高于3月的55.0。服务业的强劲表现抵消了制造业下滑的影响,欧元区4月Markit综合PMI终值为54.1,为11个月以来的最高点。

在通胀方面,欧元区4月CPI同比增长7%,略高于前值的6.9%,与预期持平。剔除波动较大的食品和能源价格后,当月核心CPI同比增长5.6%,低于前值和预期的5.7%,为2022年6月以来首次下降。欧元区3月PPI同比上升5.9%,与预期一致;环比下降1.6%,幅度小于预期。4月总体通胀上行的同时核心物价增速意外放缓,可能使欧洲央行减小加息幅度。

在就业方面,美国4月失业率环比下降0.1个百分点至3.4%,与1月相同,是自1969年5月以来最低水平,同时劳动参与率维持在62.6%不变。美国4月非农业部门新增就业人数为25.3万,显著高于市场预期,其中服务业依然是主要的就业支撑,商品生产的就业也出现了转正。薪资增长同样保持在了高位,4月薪资环比0.5%,同比增速4.4%,均超出市场预期。市场和联储之间对于降息的预期博弈仍将继续。

欧元区3月失业率降至6.5%,表明劳动力市场将进一步收紧,可能加剧欧洲央行面对的通胀压力。其中德国劳动力市场最为紧张,失业率从2月份的2.9%降至2.8%,有助于工会谈判加薪。

1.3

市场:美元小幅上行,美股美债涨跌互现

本周美元指数小幅上涨0.05%,周均101.61点,美元兑人民币微涨,本周涨至6.91,10年期美债收益率下行2BP至3.44%,中美国债利差下行4BP;美债三大期限利差涨跌互现,10Y-3M利差再次收窄13BP,10Y -2Y、10Y-5Y利差分别走阔4BP、7BP。截至5月6日,美股指数涨跌不一,标普500指数当周收盘4136.25点,当周下跌33.23点;纳斯达克指数当周收盘12235.41点,当周上涨8.83点。

1.4

海外流动性:美国银行间流动性略有紧张,但整体压力有所回落

海外银行事件持续发酵,金融市场的流动性备受关注。总体来看,第一共和银行的破产给美国银行间的流动性带来的一定的冲击,但整体来看,当前市场的流动性指标仍处在相对健康的位置,从各国ETF的净流入金额来看,上周除了欧洲地区均有明显的资金流入现象,其中中国地区的资金流入是全球最高,中国作为资产高地的优势仍存。

02

国内:五一假期带动消费回暖,汽车零售保持强势

2.1

高频数据:人流汽车齐回升,地产再度回升

从高频数据来看,本周人流出行持续在高位,地产方面继四月整体回落后五月仍处于回落势态。整体消费持续向好,汽车销售、电影票房持续上涨,但生产开工整体不佳,持续下滑。出口指数分化,CCFI再度上涨,但外需下行或仍未结束。

交通人流:29城地铁出行自2月18日来首次回升至7000万人次后基本稳定在7000万人次以上,本周地铁出行7506.77万人次,恢复至2019年同期120.5%,相比上周环比下行4.62 %。北京、上海地铁客运量相比上周下降25.1%、19.8%,广州、重庆地铁客运量微涨0.35%、1.4%。

旅游出行:据文旅部数据,今年五一假期实现旅游收入1480亿元,旅游人次达2.74亿人次,分别恢复至2019年的100%、112%。交通运输部数据显示,4月29日至5月3日,全国铁路、公路、水路、民航预计,日均发送旅客5403.8万人次,比2022年同期日均增长163%。

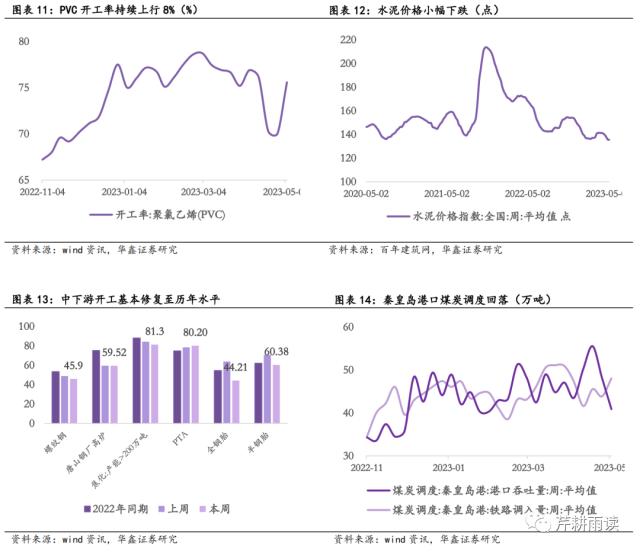

建筑业:本周水泥价格指数135.53,较上周小幅下降0.29%;PVC开工率环比上行8%,本周开工率为75.59%。

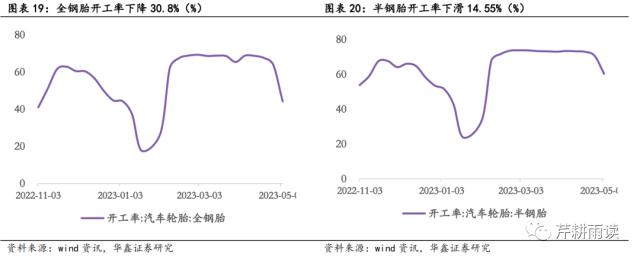

制造业:秦皇岛港口煤炭调度环比下行,本周比上周下行了15.07%;高炉开工率自3月以来基本稳定在80%以上,本周相比上周环比下跌1.05%至71.69%。截至4月27日,各产业开工持续修复,焦化、PTA开工率持续下跌,环比下跌0.71%、0.09%,全钢胎及半钢胎开工率均大幅下跌,全钢胎自2月恢复以来首次跌下50%,本周环比上周下行30.81%;半钢胎自2月恢复以来首次跌至60%,开工率环比下行14.55%,下行幅度较大。

出口:本周运价指数走势分化,CCFI指数上升为967.58,环比上涨0.32%,SCFI下降至998.29,环比下降0.14%;BDI指数下跌,本周比上周环比上升7.25%至1558,出口继续承压。

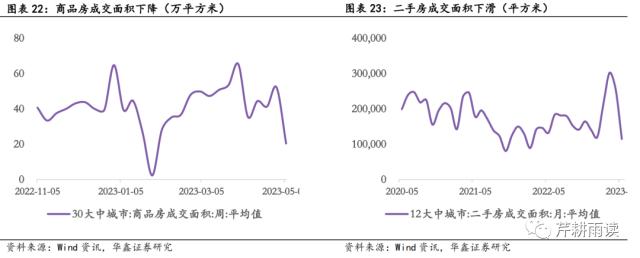

地产:截至4月30日,百城土地成交面积大幅下跌至993.47万平方米,远低于去年同期水平,本周环比上周下行35.36%;土地溢价率较上周小幅下跌,环比下行8.54%。全国城市二手房挂牌指数小幅下跌,环比下降0.1%,12大中城市二手房月均值成交面积相较于4月环比下降54.86%;截至5月6日,30大中城市商品房成交面积大幅下跌,环比下降60.9%,一、二、三线城市分别环比下跌69.25%、56.98%、60.28%。

4月以来地产需求较3月有所走弱,房建开工节奏有所放缓。地产需求端的修复仍不稳固,地产修复的分化仍未结束。

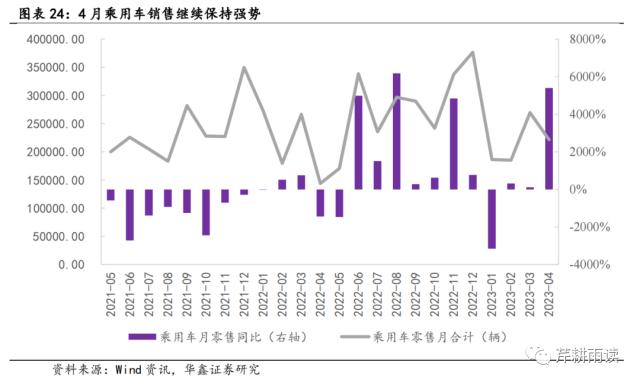

汽车:截至4月30日,乘用车销量持续增加,同比增速40%,当月同比来到了53.99%的高位。相比于上周数据,本周乘用车零售销量环比上行42.4%,比上周多销售2.4万辆。

观影:与上周相比,本周票房收入以及观影人数齐齐大涨,票房收入升至127825万元,环比上涨87.01%,观影人数涨至3170.3万人次,环比上涨84.99%。票房和人数均远超去年同期,分别为去年同期的361%和292%。

2.2

通胀:农产品价格涨跌互现,猪肉价格再次上涨

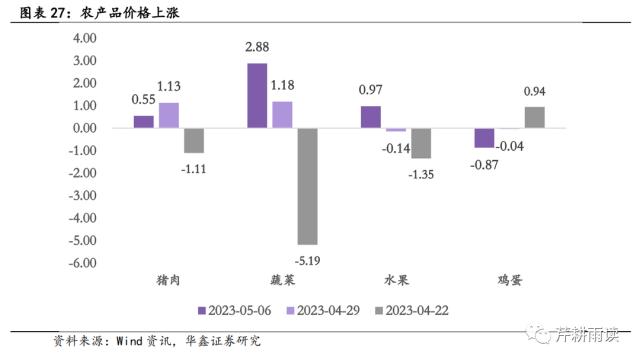

本周各类农产品价格涨跌互现。农产品批发价格及菜篮子产品批发价格指数环比上涨0.21%和0.14%,主要农产品中,猪肉、蔬菜、水果价格分别上行0.55%、2.88%、0.97%,鸡蛋分别下跌0.87%。延续上周猪肉价格首次上涨后,本周猪肉价格再次上涨,节假日猪肉消费增加,猪肉消费或将延续恢复。

2.3

流动性:央行净回笼资金,市场利率下行

货币量方面,本周公开市场净回笼资金6910亿元;货币价方面,政策利率无变动。本周市场利率均下行,DR001、R001、DR007、R007、SHIBOR分别下跌12.9BP、9.5BP、38.8BP、30.3BP、24.6BP;3个月期、1年期同业存单利率均下跌,分别下5.5BP、7.5BP;国债收益率均连续下跌,1年期、5年期、10年期国债收益率分别下行3.7BP、6BP、5.7BP;国债逆回购利率方面,GC001上行16BP,GC007下行26.5BP,下行幅度较大。

本周,为维护银行体系流动性合理充裕,央行净回笼资金6910亿元。

2.4

政策:中央财经委员会会议强调实体经济与新科技

本周重点关注:二十届中央财经委员会第一次会议召开,研究信贷化产业体系问题和人口高质量发展问题;央行表示“北向互换通”下交易即将启动。

二十届中央财经委员会第一次会议

5月5日下午,习近平主持召开二十届中央财经委员会第一次会议,强调做好新一届中央财经委员会工作,研究加快建设现代化产业体系问题,研究以人口高质量发展支撑中国式现代化问题。

在现代化产业体系方面,会议强调把握人工智能等新科技革命浪潮,适应人与自然和谐共生的要求;要坚持以实体经济为重,防止脱实向虚;坚持稳中求进、循序渐进,不能贪大求洋;坚持三次产业融合发展,避免割裂对立;坚持推动传统产业转型升级,不能当成“低端产业”简单退出;坚持开放合作,不能闭门造车。

在人口高质量发展方面,会议表示当前我国人口发展呈现少子化、老龄化、区域人口增减分化的趋势性特征,必须全面认识、正确看待我国人口发展新形势。要建立健全生育支持政策体系,大力发展普惠托育服务体系;要实施积极应对人口老龄化国家战略,推进基本养老服务体系建设。

央行:“北向互换通”下交易即将启动

5月5日,中国人民银行官网发布信息,表示“互换通”的各项准备工作进展顺利,“北向互换通”下的交易将于2023年5月15日启动。2022年7月4日,央行、香港证监会、香港金管局发布联合公告,同意中国外汇交易中心、上海清算所和香港开展香港与内地利率互换市场互联互通合作,简称“互换通”。初期先行开通“北向互换通”,香港及其他国家和地区的境外投资者可通过两地基础设施互联互通参与内地银行间金融衍生品市场。

03

产业政策:大力推行数字乡村建设

本周重点关注:地产方面,上海上调住房公积金贷款额度,完善和落实积极生育支持措施。产业方面,财政部发布《关于做好2023年农村综合性改革试点试验有关工作的通知》;国务院常务会议通过关于加快发展先进制造业集群的意见与加快推进充电基础设施建设;工信部批复5G地空通信试验频率。

地产方面,上海市住房公积金管理委员会近日发布《关于本市实施多子女家庭住房公积金支持政策的通知》,5月1日起,符合上海市住房公积金贷款规定的多子女家庭购买首套住房,最高贷款限额(含补充公积金最高贷款限额)在此前的基础上上浮20%。

财政部:探索乡村数字经济新业态

5月4日,财政部发布《关于做好2023年农村综合性改革试点试验有关工作的通知》。通知指出,要发挥新一代信息技术创新引领作用,大力推进数字乡村建设,推动数字技术与发展乡村实体经济、构建乡村治理体系加速融合。要加强“互联网+农业”建设,推动云计算、大数据、物联网、区块链、北斗终端、多光谱、人工智能技术等新一代信息技术和科技产品深度融合应用。要以数字技术赋能乡村公共服务,完善农民生活服务体系,构建线上线下相结合的乡村便民服务机制,提高乡村治理智能化、精细化、专业化水平。

国常会:支持新能源汽车下乡和乡村振兴

5月5日,国务院总理李强主持召开国务院常务会议,审议通过关于加快发展先进制造业集群的意见与加快推进充电基础设施建设、更好支持新能源汽车下乡和乡村振兴的实施意见。会议指出,发展先进制造业集群,是推动产业迈向中高端、提升产业链供应链韧性和安全水平的重要抓手,有利于形成协同创新、人才集聚、降本增效等规模效应和竞争优势。会议同时强调,要聚焦制约新能源汽车下乡的突出瓶颈,适度超前建设充电基础设施,创新充电基础设施建设、运营、维护模式,确保“有人建、有人管、能持续”。

工信部:批复5G地空通信试验频率

据工信部网站信息,为深入贯彻落实党的二十大关于加快建设网络强国的决策部署,推动我国航空互联网高质量发展,提高人民生活品质,近期,工业和信息化部依申请批复中国移动使用其4.9GHz部分5G频率资源在国内有关省份开展5G地空通信(5G-ATG)技术试验。此次试验将进一步提升5G网络覆盖的空间维度,拓展5G的行业应用场景,更好满足航空旅客日益增长的空中访问互联网需求。

04

下周重点关注

海外:美国4月CPI、PPI;英国5月央行利率约定。

国内:4月进出口数据、CPI、PPI、金融数据。

05

风险提示

(1)宏观经济加速下行

(2)疫情反复冲击

(3)政策效果不及预期

关键词阅读:美联储

- 【热点题材】新疆交建:新疆概念火热中的明星股,技术指标全解析,机会与风险共存!

- 【热点题材】政策红利、重大项目推动新疆概念持续火热,龙头企业新疆交建技术面深度分析

- 北京推具身智能机器人十条政策,硬核助力产业加速占领高地

- 华为将发布AI推理突破性成果,国产算力生态关键环节再获升级

- 闪迪联手SK海力士推进HBF高带宽闪存标准化,2026年推首款样品

- 北京取消五环外限购,板块或再次进入政策刺激行情

- 雅下水电概念股拉升,雅江集团供电项目开标!多家公司积极布局超级水电工程

- 7月物价呈现积极变化,关注PPI的回升趋势

- 英伟达将在2025世界机器人大会展示物理AI成果,一批工业巨头正在合作

- AI驱动下的先进封装发展供需对接会将召开,机构称其是国产算力发展之基