加息进入尾声,金融风险迎来暴露期

美联储3月议息会议点评

正文

事件:北京时间2023年3月23日凌晨,美联储公布了3月份议息会议纪要。

核心观点

一是议息会议要点:3月如期加息25BP,预计年内再加息一次将利率升至5.1%,全年不会降息。1)受近期经济数据仍强于预期影响,美联储3月份坚持加息25BP,推动联邦基金目标利率区间升至4.75-5.0%,符合市场预期;2)对于未来加息指引,美联储明显更偏谨慎,删去“持续提高目标区间将是适当的”表述,将根据未来经济数据和评估信贷紧缩带来的实际及预期影响后,作出下一步决定;3)货币政策委员预测的点阵图显示,2023年末联邦基金利率中值将升至5.1%,与去年12月份的预测一致;4)鲍威尔坚持提示年内不会降息;5)美联储强调维持原来的步伐继续缩表。

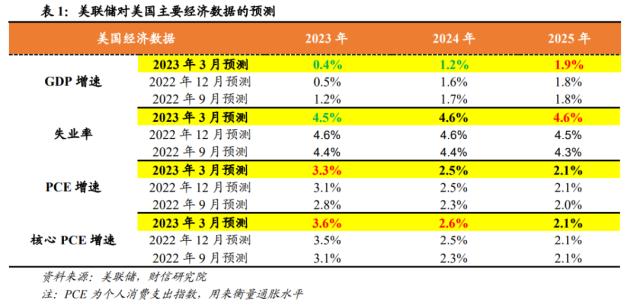

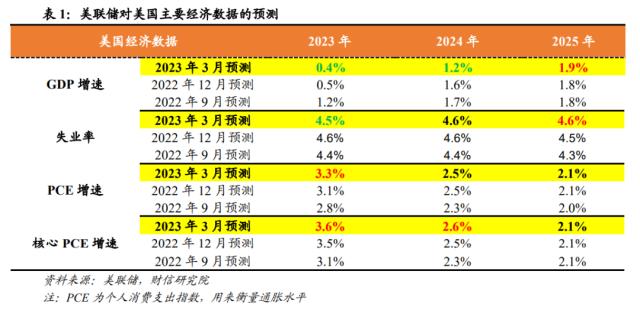

二是美联储经济预测:继续上调通胀水平,超预期下调经济增速,小幅下调失业率。如美联储连续11次上调美国通胀及核心通胀增速,反映出当前美国通胀压力仍大;受利率持续抬升和银行业冲击的叠加影响,美联储超预期下调2023年美国GDP增速0.1个百分点至0.4%;鉴于劳动力市场持续紧张,小幅调降2023年失业率至4.5%。

三是控通胀仍是美联储的优先事项,但金融稳定对加息的制约增强,美联储本轮加息进入尾声阶段。当前全球经济已开启“高债务、高通胀、高利率、低增长”的“三高一低”新格局,美联储货币政策选择需长期在控通胀、稳增长、保持金融稳定等多重目标中艰难抉择,寻求平衡。往后看,随着美国银行业流动性冲击逐渐得到控制,控通胀仍是美联储的优先事项;但上述冲击的后续影响及其他金融“脆弱点”风险仍需进一步评估,金融稳定对美联储未来加息路径形成一定制约。预计美联储本轮加息周期进入尾声阶段,未来美联储加息将更趋谨慎,或更多地根据经济数据和形势变化相机抉择、谨慎操作。

四是预计全球金融风险将迎来暴露期,海外资本市场高波动或延续。一方面,以美联储为代表的全球主要央行持续大幅激进的紧缩,推动融资成本抬升、“便宜钱”消失,或导致部分金融机构面临资产减值和负债成本攀升双重冲击,金融体系风险或加快暴露。另一方面,海外资本市场仍面临估值下调、盈利恶化、风险偏好回落等三方面的压力,高波动或将延续。

一、会议要点:如期加息25BP,预计年内再加息一次将利率升至5.1%,提示全年不会降息

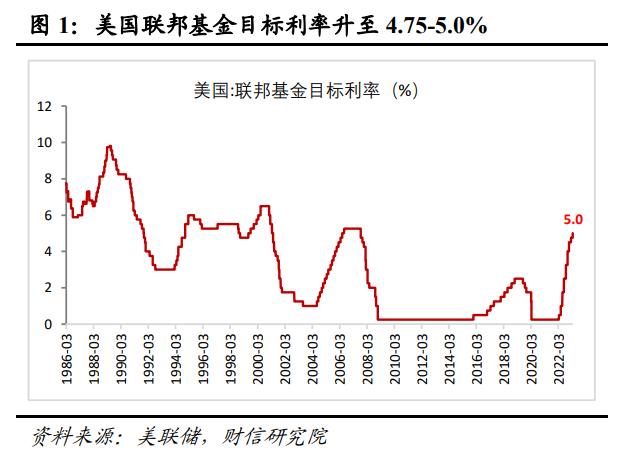

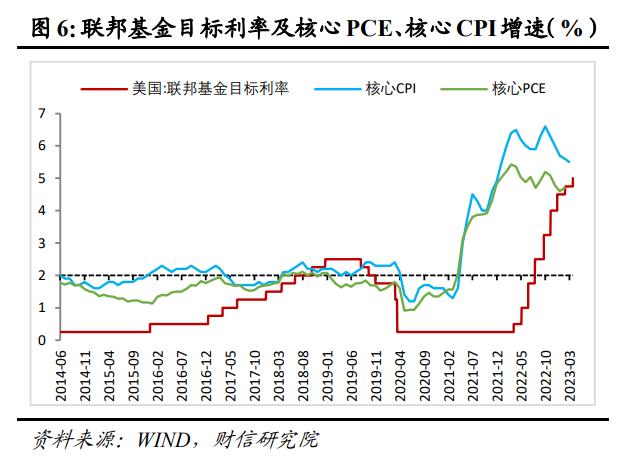

一是3月如期加息25BP。美联储3月议息会议决定加息25BP,符合市场一致预期。本次加息后,联邦基金目标利率区间升至4.75-5.0%,已接近2008年金融危机前的利率高点(见图1),加息斜率与速度为历次最快。美联储主席鲍威尔在议息会议后的发布会上表示,委员会考虑过暂停加息,但近期经济增长、劳动力市场和通胀等数据均比预期要强,导致加息决定得到了委员会很强的共识支持。

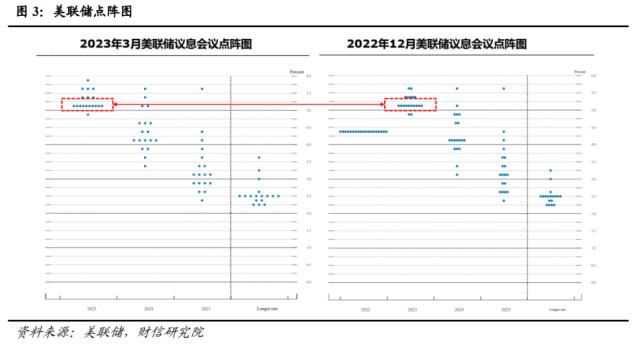

二是对未来加息指引更偏谨慎,维持年底将加息至5.1%的判断不变。一方面,鉴于过去两周美国银行系统发生的风险事件可能会导致家庭和企业部门信贷条件收紧,进而产生与加息类似的效果,对经济运行产生影响。美联储在本次货币政策声明中增加“最近的事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业和通胀造成压力”的提法,并删去“持续提高目标区间将是适当的”相关表述,改为提出“一些额外的政策紧缩可能是适当的,以实现一种足够严格的货币政策立场”。这反映出美联储对进一步加息,已保持更加谨慎的态度,将根据未来的经济数据,并评估信贷紧缩对经济、通胀等各方面实际及预期影响后,作出下一步决定。另一方面,根据3月份利率点阵图,即最新的美联储官员预测数据,2023年末联邦基金利率适当水平的预测中值为5.1%,2024年末为4.3%,2025年末为3.1%,与去年12月份的预测相比变化不大(见图3)。鲍威尔在发布会上表示,经济数据表明终端利率可能需要提高,但银行业压力抵消了这一点,他认为上述联邦基金利率路径预测结果,反映了银行业风险事件导致信贷收紧等抵消因素的影响。根据CME“美联储观察”最新数据,市场预计美联储5月加息25个基点至5-5.25%区间的概率为61.2%,对于加息高点的判断,美联储和市场预期已基本趋于一致。

三是鲍威尔坚持提示年内不会降息。对于市场普遍预期的降息,即下半年美联储降息75BP左右,推动利率降至4.25%-4.5%,美联储继续提出不同的看法。美联储主席鲍威尔表示,政策必须足够紧缩以降低通胀,其中一些紧缩可能来自信贷状况,但与会者认为今年不会降息,今年降息不是美联储的基本预期。

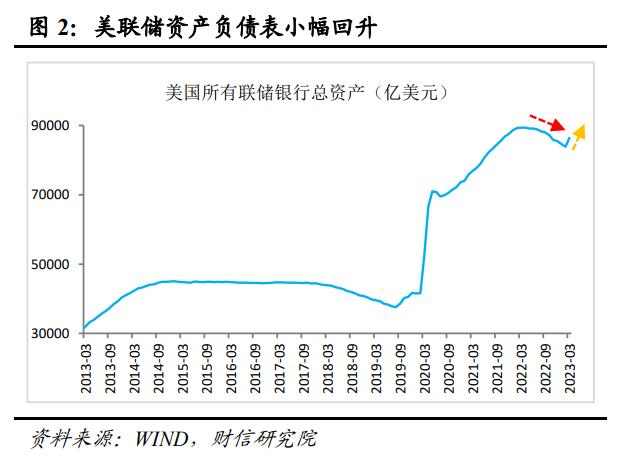

四是维持原来的步伐继续缩表。根据此前宣布的计划,从2022年9月份开始,美联储每月国债和机构债券及MBS减持上限分别增加至600亿美元和350亿美元。本次议息会议决定,美联储将按照上述计划以相同的步伐继续减持美国国债、机构债务和机构抵押贷款支持证券。鲍威尔表示,近期为应对银行业流动性危机提供的流动性,导致资产负债表有所扩张(见图2),但这仅仅是暂时的,与货币政策意图无关,目前美联储还没有讨论过改变资产负债表缩减计划的问题。

二、经济预测:继续上调通胀水平,超预期下调经济增速

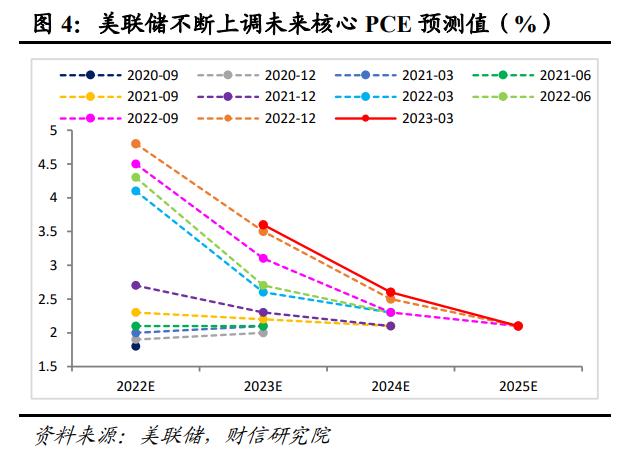

通胀方面,美联储连续11次上调通胀预测,预计未来核心通胀韧性仍强。自2020年9月份以来,美联储在每季度末的议息会议上,已连续11次上调未来PCE(个人消费支出指数)和核心PCE增速(见图4)。在本次议息会议上,美联储预计2023-2025年PCE增速分别为3.3%、2.5%和2.1%,较去年12月份预测值分别上调0.2个百分点、维持不变和维持不变;预计2023-2025年核心PCE增速分别为3.6%、2.6%和2.1%,较去年12月份预测值分别调增0.1个百分点、调增0.1个百分点和维持不变(见表1)。美联储再次上调未来PCE和核心PCE增速水平,且预计今明两年核心通胀水平要高于全部通胀,表明美国通胀压力依旧突出,特别是核心通胀韧性持续超出美联储预期,决定了控通胀仍是当前美联储的优先事项。

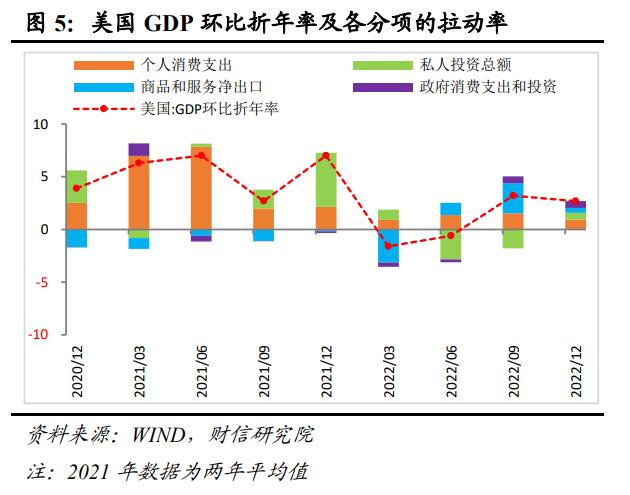

经济增长方面,受利率持续抬升和银行业冲击的叠加影响,美联储超预期下调今明两年GDP增速。受益于劳动力市场和薪资增长强劲,以及服务消费持续恢复,美国经济韧性仍强(见图5),年初以来IMF、OECD等国际机构分别大幅上调美国2023年GDP增速至1.4%和1.5%。本次议息会议上,美联储将2023-2025年美国GDP增速调降为0.4%、1.2%和1.9%,较去年12月份预测值分别调降0.1个百分点、调降0.4个百分点和调增0.1个百分点(见表1),超预期下调今明两年GDP增速。对此我们理解有二:一是考虑了货币政策持续收紧、利率持续抬升,对经济活动可能存在累积拖累效应和滞后冲击效应;二是对当前美国银行业流动性风险事件和未来其他金融“脆弱点”可能被触发,导致信贷条件收紧、对经济增长等造成压力,存在一些担忧。

失业率方面,鉴于劳动力市场持续紧张,小幅调降2023年失业率至4.5%。尽管美联储超预期调降了美国2023年经济增速,但鉴于美国劳动力市场持续紧张,本次会议上美联储小幅调降了2023年失业率水平,预计未来美国失业率仍处于偏低位置,压力相对可控。如美联储预计2023-2025年失业率将分别升至4.5%、4.6%、4.6%,分别较去年12月份调低0.1个百分点、维持不变和提高0.1个百分点(见表1)。

三、控通胀仍是美联储优先事项,但金融稳定对加息的制约增强,本轮加息进入尾声阶段

往后看,全球经济已由金融危机以来的“三低一高”转变为“三高一低”新格局,即由“低增长、低利率、低通胀、高债务”转变为“高债务、高通胀、高利率、低增长”,全球经济金融不稳定、不确定性因素将明显增多。在此背景下,美联储的货币政策选择,需长期在控通胀、稳增长、保持金融稳定等多重目标中艰难抉择,寻求平衡。目前来看,随着美国银行业流动性冲击短期内逐渐得到控制,控通胀仍是美联储的优先事项;但硅谷银行事件后,利率抬升导致未来更多金融“脆弱点”可能被触发的担忧增强,金融稳定目标对美联储加息的制约增加。预计美联储本轮加息周期进入尾声阶段,未来美联储加息将更趋谨慎,或更多地根据经济数据和形势变化相机抉择、谨慎操作。

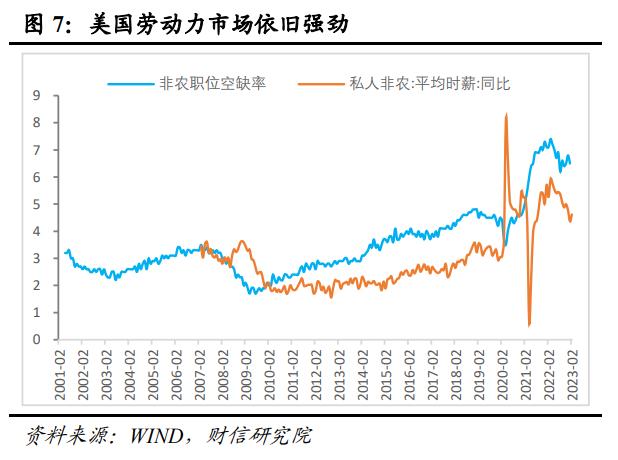

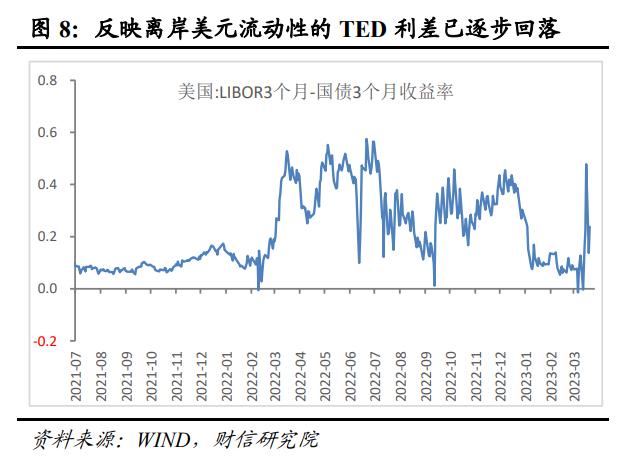

一是美国核心通胀压力仍大,决定金融市场总体稳定前提下,控通胀仍是美联储的优先事项。当前美国劳动力市场仍然极度紧张,职位空缺率和平均时薪增速均处于历史高位水平,表明劳动力需求大大超过现有工人的供应,美国“工资-通胀”螺旋式上涨压力犹存,核心通胀居高不下风险仍大(见图6-7)。因此,随着美联储紧急推出银行定期融资计划(BTFP)和扩大贴现窗口两项操作,有力缓解美国金融市场流动性压力后(见图8-9),美联储本次议息会议还是选择加息25BP,并继续提示年内大概率不会降息,表明控通胀仍是美联储的优先事项,基准情况下美联储或再加息一次并在较长一段时间将利率维持高位。

二是美国银行业流动性冲击或基本得到控制,但后续影响及其他金融“脆弱点”风险仍需进一步评估,对美联储未来加息路径形成一定制约。一方面,美联储选择继续加息并预测年内可能还会再加息一次,加上美国金融市场流动性指标已逐步向常态水平回归,表明美国银行业流动性危机或基本得到控制,美联储等监管机构有充足的工具和空间应对上述冲击。另一方面,对于银行业流动性冲击可能带来的信贷条件收紧,进而对经济增长、劳动力市场和通货膨胀的实际和预期影响,美联储表示仍待进一步评估。此外,美联储此轮更快、更高、更久的加息周期,或导致更多金融“脆弱点”被触发,金融稳定已成为美联储货币选择不得不重点考量的因素。鲍威尔在发布会上明确表示,银行业流动性冲击导致的信贷条件收紧,能够一定程度上替代加息,也表明金融稳定已对美联储未来加息路径形成一定制约。

三是就业和经济增长目标暂不是影响美联储决策的核心变量。一方面,当前美国劳动力市场持续紧张,美国就业压力不大,暂时不会对美联储收紧货币政策形成制约。另一方面,虽然美联储超预期下调了美国经济增速预测,但在通胀压力居高不下的风险面前,美联储对经济增长的容忍度明显提高,鲍威尔多次在发布会上强调“降低通胀可能需要一段低于趋势的增长期和劳动力市场条件的软化”。

四、预计全球金融风险将迎来暴露期,海外资本市场高波动延续

一是预计全球金融风险或迎来暴露期。2021年以来,以美联储为代表的全球主要央行持续大幅激进的紧缩,推动融资成本抬升,全球“便宜钱”大幅减少甚至消失,或导致金融“脆弱点”风险将逐渐暴露。如以往依赖高杠杆融资、期限错配较为严重的金融机构,将面临资产端和负债端的双重冲击,即资产端面临价格下跌、资产质量恶化等信用风险,负债端则面临成本大幅上升、资金短缺等流动性风险,违约或暴雷的概率明显提高。目前来看,硅谷银行事件虽大概率不至于引发系统性金融风险,但也暴露出金融体系的脆弱性,在 “高债务、高通胀、高利率、低增长”的背景下,水落石出、风险显现已难以避免。

二是海外资本市场面临三方面的压力,高波动或将延续。其一,利率抬升或维持高位,将继续对资产估值形成压制和冲击;其二,经济放缓决定企业盈利承压,支撑资产价格的盈利因素仍存在进一步恶化风险;其三,金融风险暴露将导致避险情绪攀升,压制投资者风险偏好,或进一步冲击市场流动性,引发恐慌性抛售。

关键词阅读:美联储

- 国内首个抗量子攻击护盾成功装备应用,密码产业迎来革命性机遇

- 华为P70发售“箭在弦上”,关注光学领域升级

- 上交所督促“铁公鸡”回报投资者,政策短期有利于大盘风格和红利策略

- 各地房地产项目“白名单”稳步推进,关注当前估值较低、可能受到市值管理考核要求的央企

- 新“国九条”鼓励证券机构以并购重组为抓手做优做强,行业集中度有望进一步提升

- 我国超导量子计算机全球访问量突破500万,量子产业或成为全球科技竞赛下一站

- “以旧换新”有望撬动2700亿元家电市场,出口链、工具方向、高股息低估值方向利好盘点

- 国际金价年底有望2700美元?多家黄金上市公司预喜一季报

- 新“国九条”重磅发布,红利策略配置价值凸显

- 全球最大的钴生产国刚果考虑限制出口,以推动价格回升