周三美国公布的零售数据向好,但美股却在企业业绩的支持下上涨,正如财华社在《强劲零售数据对美股的启示》一文中所揭示的,市场并非对于通胀和美联储收紧货币政策的前景不担心,而只是在等待接下来更重磅的经济数据,包括第二天(2023年2月16日周四)公布的生产者价格指数(PPI)和失业数据,以获得更明确的证据。

果然,2023年2月16日周四公布的生产者价格指数(PPI)和失业数据进一步显示出经济强势,再贴合前一天理想的零售数据,或为“通胀压力未降、加息趋鹰派”的预期奠定了基础。

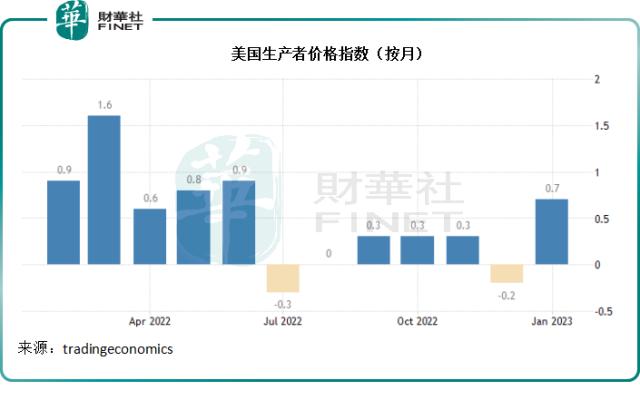

美国劳工统计局(BLS)发布的数据显示,2023年1月,美国生产者最终需求价格指数按月上升0.7%,高于市场预期的0.4%,是七个月以来的最高,见下图。

其中,汽油成本大涨6.2%,居民用天然气价、柴油燃料、飞机燃料、不含酒精饮品和汽车价格均上涨,抵消了新鲜蔬菜价格下跌33.5%的影响,因此商品价格上涨1.2%。服务业方面成本则上涨0.4%,主要受到门诊护理上涨1.4%的推动,此外,汽车零售、保健美容、投资组合管理、产品批发、航班服务等价格水平均有所上涨。

为什么PPI比CPI更值得关注?

消费物价指数(CPI)衡量的是当期的消费品成本相对于参照年份同样消费品价格的变化,通胀就是该指数变幅的反映。

生产者价格指数(PPI)反映的是生产者将其产品和劳务推向流通所产生的成本。由于这些产品多数是中间产品,需要进一步加工才能向终端消费者销售,一般将PPI用来衡量CPI未来的变化。

也就是说,PPI更类似于一个前瞻指标,或反映未来通胀水平的走向。

大家应该还记得几天前公布的2023年1月美国CPI按月增幅为0.5%,而最新公布的PPI按月增幅0.7%比CPI高出0.2个百分点,或引发了市场对于接下来通胀水平可能回升的忧虑。见下图,生产者价格指数曲线(红线)的走势要比消费物价指数(蓝线)要凌厉。

这或意味着未来的消费物价指数有可能反弹。

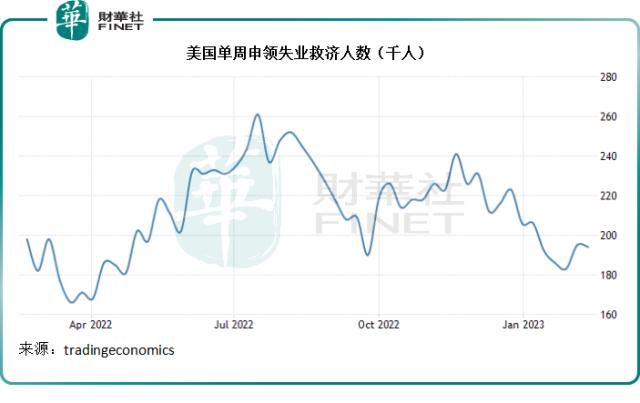

除此以外,同日公布的就业数据也显示,美国的劳动力市场依然强劲。截至2023年2月11日当周的首次申领失业救济人数下降至19.4万,低于预期的20万,也低于上周的经调整数值19.5万,反映出美国的劳动力市场仍然偏紧,这或驱使雇主提高薪酬以吸引和挽留员工,进一步增加美国的通胀压力。

再加上周三公布的强劲零售业务销售增长——零售销售数据出乎意料按月大增3%,这是2021年3月以来的最大增幅,而且远高于市场预期的增幅1.8%,见下图。

进一步印证了美国就业畅旺,消费强劲,通胀压力加重。

美联储一直紧张地注视着就业和通胀,在如此强势的数据下,该美国央行有可能扩大加息的幅度,以压抑通胀。

在这样的预期下,相应的资产价格也出现波动。

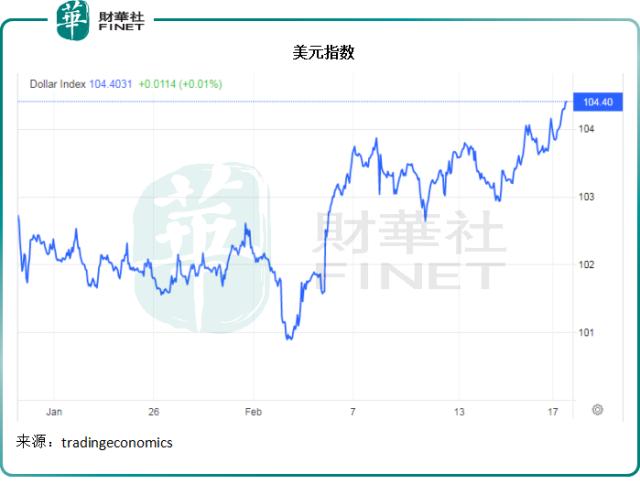

加息幅度扩大的预期,利好美元,因此美元指数反弹,见下图,周四升破104关口,到达6周高位。

另一方面,美股开启大跌模式。道琼斯工业平均指数(DJI.US)大跌1.26%,纳斯达克指数(IXIC.US)大跌1.78%。个股方面,苹果(AAPL.US)下跌1.04%;特斯拉(TSLA.US)终于暂停近日的大涨,收跌5.69%(或与其召回有关);不过业绩超预期的思科(CSCO.US)则大涨5.24%。

从后市来看,美联储的加息前景一日未结束,美股波动都会持续。同时需要注意的是,美联储加息以及缩减资产负债表的举措,将进一步收紧市场上的资金流动性,加上高通胀带来的累积影响,将影响到美国企业未来的业绩表现,而这些负面影响将体现到上市企业2023年的财务报告中,可能进一步加剧市场的整体波动性。

关键词阅读:加息

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显