1.宏观信号之一:美国制造业PMI

11月30日美联储主席鲍威尔表示,美联储将继续上调联邦基金利率水平,但可能从12月开始缩小加息幅度。近期美联储货币政策转向成为市场关注焦点,我们借助复盘对相关信号进行总结。

美联储货币政策预测的传统分析框架是泰勒规则,根据通货膨胀率和产出变化来调整短期利率。20世纪80年代到本世纪初,美国联邦基金利率的轨迹基本符合泰勒规则。然而,自2003年以来,美国联邦基金利率长期低于泰勒规则的预测值。泰勒规则是“大稳健”时代的产物,随着通胀和需求环境的变化,美联储更加强调政策的灵活性而不是刚性规则。

通过复盘美国80年代六轮完整加息周期,我们发现停止加息具备的宏观条件往往有以下两点:美国制造业PMI加速回落逼近荣枯线;美国联邦基金目标利率高于CPI。

目前美国衰退迹象初显,经济下行加速,已经出现了第一个宏观信号。11月美国Markit制造业PMI初值为47.6,首次跌落荣枯线,且相较上个月(50.4)大幅回落。11月美国ISM制造业PMI 尚未公布,但10月美国ISM制造业PMI为50.2,已逼近荣枯线。

2.宏观信号之二:美国CPI

通过复盘美国80年代六轮完整加息周期,我们发现美联储加息停止的时候,美国联邦基金目标利率均高于美国CPI。

目前美国联邦基金目标利率仍低于通胀水平,但差值快速收敛。目前联邦基金目标利率为4%,低于通胀水平(10月美国CPI为7.7%)。10月美国CPI低于市场预期(8%),时隔7个月跌落8%,联邦基金目标利率和美国CPI的差值正快速收敛。

结合通胀背景,本轮美联储加息停止或未必需要联邦基金目标利率高于CPI。本轮与历史经验不同的因素主要有两点:(1)1980年以来美国长期处于低通胀环境,因此大部分时间政策利率高于通胀水平,历史规律依附于通胀环境;(2)类比70年代大滞涨,本轮美国加息滞后于通胀升温,工资物价上涨螺旋也没有完全形成,目前大幅加息后通胀已经出现回落迹象,加息存在提前结束的可能。

3.市场表现:加息停止降息未落地时表现最好

从1980年以来六轮美联储加息转降息阶段的市场表现来看,市场表现最好的阶段为加息转降息期间(标普500和纳斯达克指数六次中有四次涨幅最高),其次为初次降息后3个月(标普500六次中有三次涨幅次高,纳斯达克指数六次中有五次涨幅次高),表现相对较差的是加息结束前3个月(标普500和纳斯达克指数六次中有三次涨幅最差)。

逻辑上来看,最后一次加息后,经济衰退迹象显现,市场预期货币政策从紧转松,资本市场往往会提前开启上涨行情。

4.行业轮动:产业周期决定趋势,顺周期行业略有回升

边际变化视角,顺周期行业在加息结束后表现回升,但相对其他行业没有明显超额收益。一方面,根据 1980 年以来 6 轮加息转降息各行业表现,顺周期(石油、煤炭、化工、钢铁、建筑材料)在加息结束后的行业涨跌幅平均排名会比加息结束前要高,加息结束对经济增长预期升温,导致顺周期行业整体的表现有所回升。但另一方面,加息结束后顺周期行业的涨跌幅平均排名依旧处于 10 名左右,并没有相对其他行业有突出表现。

绝对排名视角,产业周期对行业表现的影响大于货币政策的影响。过去六轮美联储加息转降息,其中有5次均发生在2008年次贷危机之前。80年代是美国典型的大消费时代,90年代开始迎来了美国长达十几年的地产金融周期。在这个背景下,六轮加息转降息阶段,食品、日用消费和金融在加息前后的行业表现排名均处于所有行业前列。

5.市值风格:美股大小盘并没有明显的轮动规律

美联储货币政策转向前后,大小盘并没有明显轮动规律。

大小盘风格观测方法:根据FamaFrench因子理论,构建的大市值(市值前30%),中市值(市值居中40%)和小市值(市值后30%)组合。

具体来看,从“加息前三个月”到“加息停止降息未开始”阶段,第一轮、第三轮和第四轮中,大盘风格有切换成中盘/小盘;然而,第二轮、第五轮和第六轮中,中盘/大盘股相对强势。

摘要

宏观流动性:

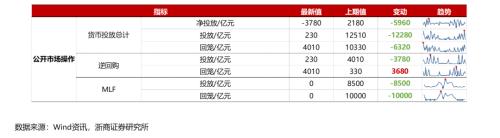

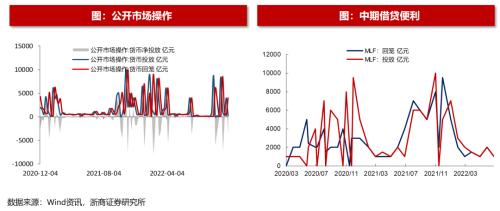

1. 上周逆回购净回笼 3680 亿元, MLF 没有操作;

2. 市场利率方面, DR007 上升至 1.73% , R007 上升至 2.07%;

3. 十年期国债收益率上升至 2.84%;

4. 美元兑人民币上升至 7.16 ;

5. 10 月 PSL 新增 1 543 亿元。

A股市场资金面和情绪面:

1. 上周 A 股成交额和换手率均小幅下降;

2. 两融余额微降至1.56万亿;

3. 北上资金净流入74.5亿元;

4. 上周A股小幅净减持、回购规模微升,本周限售解禁规模上升;

5. 风格来看,上周大盘股、低PE、低价股、绩优股表现最好。

A股和全球估值:

目前上证50、沪深300、中证500、上证指数、深圳成指、科创50、创业板指的市盈率分别为9.18、11.08、23.25、12.23、25.27、39.14、38.17。过去十年分位数分别为25%、28.3%、21.2%、32.6%、48.7%、4.6%、15.4%。

正文

目录

宏观流动性

量指标:公开市场操作

上周货币总计净投放3780亿元。上周货币投放量230亿元,货币回笼量4010亿元。

上周逆回购净投放3780亿元。上周逆回购投放量为230亿元,逆回购回笼量为4010亿元。

上周MLF净投放0亿元。上周MLF投放量为0亿元,回笼量0亿元。

量指标:新型货币工具

10月PSL新增1543亿元。10月PSL期末余额为28024亿元,当月新增1543亿元。

10月SLF操作16.47亿元,当月减少6.8亿元。

量指标:信用货币派生

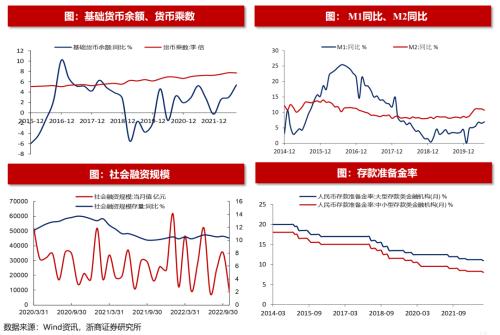

2022年Q3货币乘数为7.68,下降0.04。基础货币余额同比增加5.4%。

2022年10月M1同比增长5.8%,较上个月下降0.6个百分点。M2同比增长11.8%,较上个月下降0.3个百分点。

2022年12月存款准备金率下降。12月大型金融机构人民币存款准备金率为11%,中小型金融机构为8%。

价指标:货币市场利率

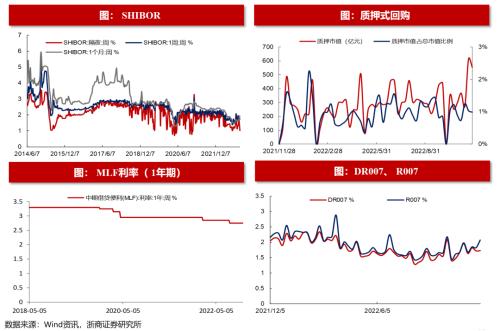

上周SHIBOR隔夜/一周/一月利率分别为1.02%(-0.68%)、1.74%(-0.14%)、1.92%(+0.21%)。上周DR007/R007分别为1.73%(-0.01%)、2.07%(+0.25%)。同业存单(AAA+)1个月到期收益率为1.76%(-0.04%),同业存单(AAA+)3个月到期收益率为2.15%(+0.07%)。

价指标:债券市场利率

上周国债期限利差收窄。上周国债1年到期收益率为2.09%(-0.1%),10年到期收益率为2.84%(+0.03%)。上周期限利差为0.74%(+0.13%)。

上周企业债到期收益率下降。上周企业债到期收益率(AAA)5年为3.19%(-0.08%)。

价指标:理财及贷款市场利率

上周理财产品预期年收益率不变。上周理财产品预期年收益率(3个月)为1.6%(+0%)。本月贷款市场报价利率不变。本月一年期LPR为3.65%(+0%),五年期LPR为4.3%(+0%)。

价指标:外汇市场

上周美元指数下降,人民币对美元贬值。上周美元指数为106.07(-0.9)。美元兑人民币即期汇率为7.16(+0.034)。

A股市场资金面和情绪面

资金面:股票供给

上周IPO上市家数减少,定增家数增加,并购重组家数增加。上周IPO上市有6家(-5家),金额49.8亿(-31.9亿元)。定增有9家(+2家),金额153.9亿元(-91.7)亿元。并购重组有373家(+39家),金额743.2亿元(+316.1亿元)。

资金面:成交量和换手率

上周全A日均成交额下降。上周全A日均成交量为699亿股(-102亿股),成交额为8111亿元(-1815亿元)。

上周全A换手率下降。上周全A换手率为2.27%(-0.42%)。

上周A股净主动卖出。上周A股净主动卖出1309.6亿元(+105.3亿元)。

资金面:新增投资者和基金

10月新增投资者数量减少。10月新增投资者中自然人为80万(-22.71万),非自然人为0.27万(-0.05万)。

上周股票型和混合型基金发行数量为34只,较前周增加10只。

资金面:产业资本

上周产业资本净减持。上周产业资本增持34.5亿元(+16.2亿元),减持78.2亿元(-60.4亿元),净减持43.7亿元(+76.6亿元)。

本周限售解禁家数增加。本周限售解禁家数为27家(+6家),金额为1162亿元(+912亿元)。

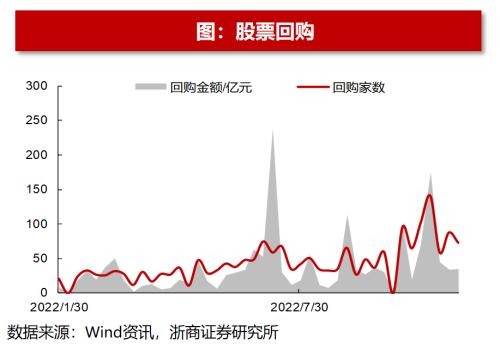

上周股票回购家数减少。上周股票回购家数为73家(-15家),金额为35亿元(+1亿元)。

资金面:杠杆资金

上周两融余额下降。上周杠杆资金两融余额为15660.7亿元(-47.5亿元),市值占比为1.8%(-0%)。融资买入额2811亿元(+992.1亿元),占成交额比重为6.9%(-0.4%)。

资金面:海外资金

上周北上资金净流入。上周北上资金净流入74.5亿元,较前一周流入减少248.4亿元。

上周北上资金净流入前十大个股分别为贵州茅台 (6.47亿元)、迈瑞医疗6亿元)、紫金矿业(5.67亿元)、中国平安(5.04亿元)、隆基绿能 (4.75亿元)、泸州老(4.17亿元)、立讯精密(3.68亿元)平安银行(3.59亿元)、美的集团 (2.92亿元)、东方雨虹 (2.67亿元)。

上周北上资金净流出前十大个股分别为恩捷股份(-17.46亿元)、宁德时代(-7.23亿元)、恒瑞医药(-4.35亿元)、五粮液(-3.71亿元)、比亚迪(-3.68亿元)、宁波银行 (-3.39亿元)、北方华创 (-2.4亿元)、赣锋钾业 (-2.14亿元)、中国神华 (-2.12亿元)、以岭药业 (-1.87亿元)。

情绪面:股票质押

上周股票质押占总市值的比例下降。上周质押市值为554.5亿元(-61.02亿元),质押市值占总市值的比例为0.99%(-0.04%)。

情绪面:市场风格变换

上周大盘指数、低PE指数、低价股指数、绩优股指数表现相对占优。上周市值风格中,大盘/中盘/小盘指数张跌幅分别为-0.74%、-1.47%、-1.78%PE风格中,高PE/中PE/低PE指数涨跌幅分别为-3.43%、-3.08%3.33%。股价风格中,高价股/中价股/低价股指数的涨跌幅分别为-3.35%、-1.57%、1.1%。盈利风格中,亏损股/微利股/绩优股指数的涨跌幅分别为-2.54%、-3.06%、-0.95%。

A股市场估值

主要A股市场指数市盈率

上周上证50、沪深300、中证500、上证指数、深圳成指、科创50、创业板指的市盈率分别为9.18、11.0823.25、12.23、25.27、39.14、38.17。过去十年分位数分别为25%、28.3%、21.2%、32.6%、48.7%、4.6%、15.4%。

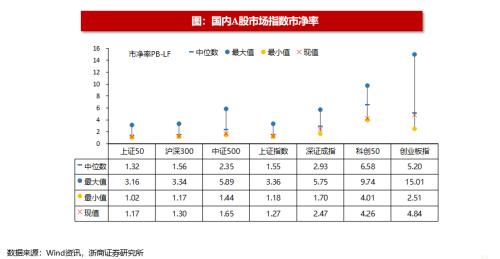

主要A股市场指数市净率

上周上证50、沪深300、中证500、上证指数、深圳成指、科创50、创业板指的市净率分别为1.17、1.3.1.65、1.27、2.47、4.26、4.84。过去十年分位数分别为21.2%、73%、4.9%、5.2%、31.5%、1.4%36.8%

年初以来主要A股市场指数的驱动因素拆分

今年以来上证50、沪深300、中证500、上证指数、深圳成指、科创50、创业板指涨跌幅受盈利影响的比例分别为-3.47%、-3.23%、-27.26%、-3.04%、-15.89%、19.4%、15.24%,受无风险利率影响的比例分别为0.67%、-0.56%、-0.27%、-0.5%、-0.26%、-0.17%、-0.17%,受风险溢价影响的比例分别为-18.15%19.78%、10.25%、-11.24%、-10.46%、-47.71%、-45.56%

申万一级行业市盈率

上周市盈率分位数(十年)较低的行业有基础化工(0%)、有色金属(0.1%)、通信0.1%)交通运输0.8%)煤炭0.9%),市盈率分位数(十年)较高的行业有农林渔(93.1%)、汽车(91%)、社会服务90.2%)、商贸零售(77.9%)、公用事业(77.8%)。

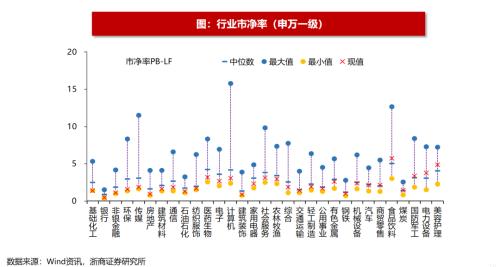

申万一级行业市净率

上周市净率分位数(十年)较低的行业有基础化工(0%)、银行(1.1%)、非银金融(1.4%)、环保2.6%)、传媒(3.5%),市净率分位数(十年)较高的行业有美容护理75.7%)、电力设备(70.6%)、国防军工(59.5%).煤炭(59.4%)、食品饮料(59.2%)。

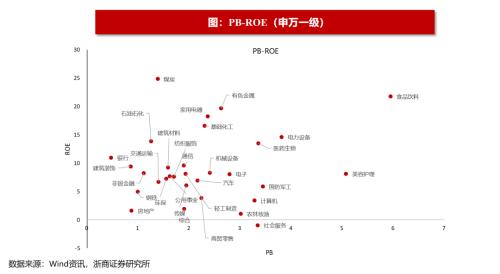

申万一级行业PB-ROE

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、煤炭、建筑装饰、家用电器、有色金属、非银金融、基础化工、建筑材料、通信、钢铁。

全球市场估值

全球股票市场的市盈率

上周道琼斯工业指数、标普500、纳斯大克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市盈率分别为21.77、2114、30.51.13.9、14.1、13.26、14.63、11.53、19.14、4.38、23.41、8.66,过去十年分位数分别为71.6%、46.7%.36%、9.9%、11.8%、12.7%、3.6%、15.2%、38.7%、6.1%、47.5%、6.5%。

全球股票市场的市净率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市净率分别为6.05、3.94、4.1、1.69.1.57、1.56、214、0.8816278、36、087去十年分位数分别为83.4%、85.1%、5.9%82.5%、8%、32.1%、69.9%、16.3%、37.8%、30.8%、87.1%、1.4%

风险提示

1.流动性出现较大的波动

2.历史估值不具备参考意义

关键词阅读:美联储

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显