5月26日晚间,阿里巴巴集团(以下简称阿里)发布了第四财季及2022财年业绩报告,与以往不同的是,这是一份没有“指引”的年报。

自2022年3月中旬以来,很多公司业务受到国内尤其上海疫情的严重影响。阿里称,考虑到疫情带来的风险和不确定性,很多情况未能控制及难以预测,现在暂停以往于新财年年初提供财务指引的做法,是审慎的决定。

过去,阿里巴巴一直在新财年初提供财务指引,对下期财务状况做出一个预测,借以向市场传递和释放一些信号。投资者们投资一家公司,很多时候买的是预期。

虽然没有像往年一样提供财务指引,但如果仔细翻阅财报全文,并密切观察阿里各主要平台及其管理层近期频密的动作和表态,不难发现,阿里对2023年的展望和“指引”,已经都藏在了这两个关键词中:可持续增长、高质量增长。

对于这个问题的思考,还可以换一个角度:疫情黑天鹅飞过全球的第三年,在一个充满了易变、模糊性和复杂性的商业世界里,“体重”逾2000亿美元市值的阿里巴巴,在未来一年,将如何寻找一个确定性的增长机会?

核心竞争力稳固

市场认为,这一季的财报将是阿里展示自己从2021年的重创中恢复过来的良机。事实确实如此:季报和年报在营收和净利上双双高于市场预期——

-

2022财年第四季度(2022年1月-3月),阿里实现营收2040.5亿元(人民币,下同),同比增长8.9%,高于彭博一致预计的2006亿元;调整后净利润198亿元,同比下降24%,但高于彭博一致预计的185亿。

-

2022财年,阿里营收8530.62亿元,同比增长19%,高于彭博一致预计的8502亿元;调整后净利润净利润1363.88 亿元,同比下降21%,但高于彭博一致预计的1317亿元。

阿里这一季的财务表现也好于国内市场其他主流电商平台。

京东集团在5月17日发布的一季报显示,实现净收入2397亿元,同比增长18%。归属于普通股股东的净亏损为30亿元,而去年同期为净利润36亿元。

虽然营收增速不及自营为主的京东,但阿里处于盈利状态,而京东陷入亏损。

在流量见顶的情况下,阿里依然保持着年度净增1.77亿的用户规模,年度活跃消费者达约13.1亿,包括中国消费者超过10亿,以及海外消费者3.05亿,完成了此前设定的中国年度活跃消费者达到10亿的目标。

同期,京东的用户增长表现逊于阿里。京东一季度新增用户1000万,阿里季度新增用户2830万。

对阿里来说,优势之一在于高质量的消费者群体,淘宝和天猫已成为中国消费者日常生活的重要组成部分。

据财报,淘宝和天猫的消费者继续实现高留存率。2022财年,超过1.24亿年度活跃消费者在淘宝和天猫人均消费超过1万元。2021财年,在淘宝和天猫消费超过1万元的年度活跃消费者中,约98%在2022财年继续保持活跃。

国海证券近期的一份研报认为,综合国内外来看,阿里整体正向服务全世界20亿消费者的终极长期目标坚定前进。

受财报消息提振,业绩发布当晚,阿里美股收涨逾14%。

增长拐点或在下半年

必须指出的是,阿里保持增长的同时也面临着增速放缓。这背后有宏观环境、国际形势、疫情冲击等外部压力。复杂局面和多重压力下,增速放缓成为必然。

虽然没有表示明确的业绩指引,但是管理层在财报电话会上表达了对2022年第二季度业绩的担忧。

由于疫情的缘故,据国家统计局公布的4月份零售销售数据,该月销售额下降了11%,这是有记录以来最严重跌幅。

3月以来,我国部分地区疫情出现反复,对供应链及物流产生影响,部分电商平台发货延误、暂停发货。据安信证券,疫情影响下,国内部分地区的快递停运,天猫超市和盒马运力因此受限。

至于5月份的业绩,张勇在电话会上表示,“近一两周,随着快递的恢复,包括上海疫情的缓解,总体情况是逐步恢复当中,但整体上还是需要时间把前期的包裹消化掉。”因此,GMV的增长也会受到影响。

德邦证券认为,随着稳增长措施的逐步推出,宏观经济有望在年内迎来拐点,这将缓释电商平台的业务增长和利润释放压力,阿里的业绩也将在年内得到改善。目前,淘系电商的商家已经开始618大促的准备。

招商证券在一份研报中表示,受宏观与竞争环境影响,公司国内零售电商GMV增速短期回落至低个位数水平。短期疫情对居民可支配收入、消费便利性与意愿造成一定影响,预计疫情过后将有所改善。

5月20日,在与300位阿里商家的线上交流中,张勇多次提到了大环境的不确定性,他说:“我喜欢讲一句老话,‘努力在不确定性中寻找确定性’,特殊时期我们正在力所能及多做实事,希望因为阿里巴巴的服务,给商家多一点确定性。”

对于疫情对电商的影响,张勇在财报电话会上又重申了自己的看法。他说,能够在不确定的疫情态势下,确定性地保障供应链和物流的稳定和畅通,商业才可能稳定经营,消费情绪和意愿才能更好地恢复。无论何时,供应链与物流畅通,才是电商,乃至一切经济发展的命脉。

综合多家机构的意见,市场普遍认为,业绩显著改观的拐点可能出现在下半年。这也是所有企业、商家共同面临的挑战:适应疫情下的新增长周期,努力在不确定性中寻找确定性。

关于高质量增长

一个行业共识是,电商已经从流量进入留量时代。

这个判断映射到商业运营上,就是行业目前已没有多少新用户增长的空间,下一个针对用户的战场是用户质量和运营能力。据CNNIC(中国互联网络信息中心)报告显示,到2021年底中国网民规模为10.32亿。而阿里在财报中表示,已顺利完成在中国服务10亿年度活跃消费者的既定目标。

如何服务好如此庞大的用户群体?

阿里内部,从淘宝天淘开始,正掀起一场从重速度到重体验的回归。

据了解,新财年的淘宝天猫已经锚定了全力提升消费者体验的目标。张勇在不同场合多次强调,消费不只是交易,在消费行为发生前,能够更好地建立消费心智,激发消费兴趣,从而影响消费决策;在消费行为发生后,更好地提升履约和售后体验。

举个例子,今年以来,阿里一直在加强自营业务。一季度,天猫App新增“猫享自营”和“猫享闪购”板块,部分猫享自营商品享受送货上门、不上门必赔等服务。这是阿里在电商平台多元化后的一次拓展,只是由轻到重、从流量转向实体,迎接阿里的也将是一场全新的挑战。

确定的是,从远场到近场,既有平台又有自营,依托跨业务多场景的消费App矩阵,通过多层次的履约服务,支持商家服务好中国最具规模的高质量消费者群体,是阿里面向未来高质量增长的确定性路径之一。

重速度到重体验的回归,本质上是寻求高质量的增长,而这在本次财报里也有多次体现。

张勇在财报中表示:“将继续强化建设数字商业基础设施,聚焦高质量增长,为客户、股东和生态中的其他持份者创造长期价值。”CFO徐宏表示:“坚定聚焦可持续、高质量的收入增长,专注优化运营成本结构,在不确定性中提升整体回报。”

不仅强调“高质量的收入增长”,在财报的“业务及战略进展”部分,管理层第三次强调:“展望2023财年,我们的运营原则包括聚焦于创造可持续、高质量的收入增长。”

张勇多次强调“相信经济发展中消费的力量”,变化的是消费趋势,不变的消费需求本身。在这方面,毫无疑问,阿里核心优势鲜明。

在分析师电话会上,张勇也说,历史上,任何经济的发展总是波折前进的。长期来看,相信中国的经济发展的韧性和潜力,在这一特殊时期,会夯实业务基础,专注创新与客户价值,为阿里的长期发展做好规划。

但是也要承认,“大河没水小河干”,阿里的发展与全球经济密切相关。面对全球经济环境的不确定性,阿里未来的业绩增长,确定的“锚”又是什么?

张勇表示,高质量增长的关键一点,是高质量的科技创新。阿里将利用高质量的科技创新,开发和利用云计算的广阔潜力。云计算与大数据服务是每个企业、每个行业完成数字化转型都需要的基础服务。展望未来,中国云计算产业是一个超万亿级的广阔市场。

过去一年,阿里在技术上投入的相关成本费用超1200亿元。近三年,阿里专利投入中超60%集中于云计算、人工智能、芯片等硬核科技领域,其中云计算领域专利授权量年增长率超过50%。

这些投入,既是结果,也是下一阶段高质量发展的基础。一旦行业进入恢复周期,阿里拥有更多的可能性。换言之,它有望成为最早恢复、走出周期的企业之一。

事实上,一些嗅觉灵敏的机构投资者已经在财报发布前入场。

据多家知名机构向美国证券交易委员会(SEC)提交的2022年第一季度13F持仓文件,阿里巴巴仍是机构最偏爱的中概股,2022年Q1持仓机构总数为1247家,将其列入十大重仓股的机构为76家。

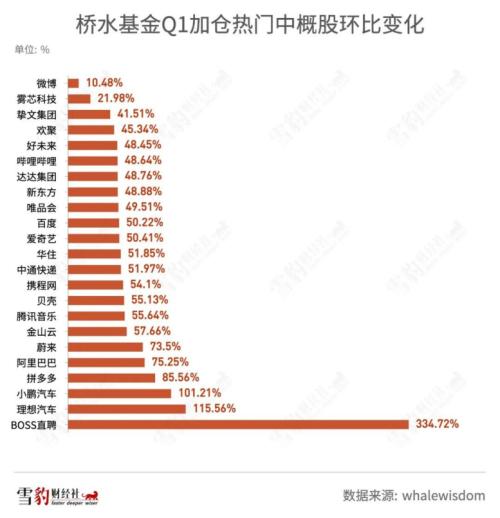

据Whalewisdom数据,全球头号对冲基金桥水基金今年一季度大幅加仓了阿里巴巴、蔚来、小鹏等20余只热门中概股。桥水的十大重仓股包括阿里巴巴、可口可乐、百事、好市多等,合计占比33.94%,阿里巴巴仓位排名第六。

新加坡国际投资公司淡马锡一季度的十大重仓股包括贝莱德、Visa、Paypal、万事达、阿里巴巴等,合计占比54.05%,阿里巴巴仓位排名第六。

财报显示,今年3月22日,阿里董事会已授权扩大股份回购计划,将总额由150亿美元上调至250亿美元,截至3月份,已使用了其中的96亿美元。

关键词阅读:阿里

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!