蔚来汽车股价的“贬值”程度足以吸引投资者买入

美国银行的Ming Hsun Lee认为,该公司股价具有“吸引力”,因为这家中国电动汽车制造商的业务比上次估值这么低时“好得多”

周一,蔚来汽车股价走高。此前美国银行证券分析师Ming Hsun Lee表示看好这家中国电动汽车制造商,称其销量和利润率前景改善,估值“具有吸引力”。蔚来汽车股价早盘一度飙升7.8%。

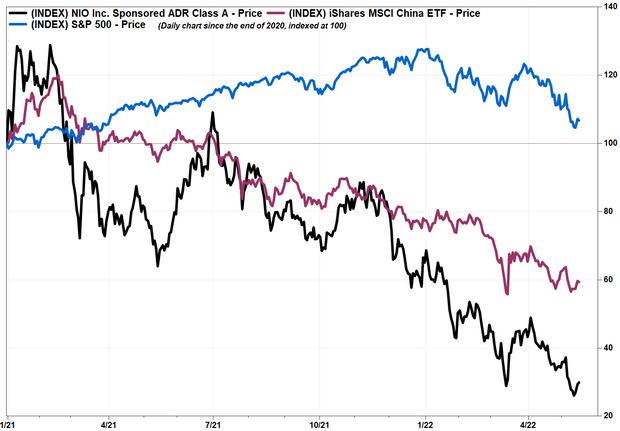

自该股收于22个月低点12.71美元以来,该股已连续三天上涨14.6%。以这一低点就按,该股今年迄今已暴跌60%,而自2021年2月9日创纪录的62.84美元收盘以来已暴跌80%。

"股价降低了今年迄今的评级,"美银的Lee在给客户的报告中写道。

Lee认为,该股的抛售主要有三个方面:1)由于零部件供应困难和不利的型号周期,销量增长放缓;2)由于通货膨胀环境,成本压力,特别是电池方面;3)由于利率上升,投资者降低成长型股票的风险,并考虑到监管机构对中国公司在美上市股票的审查。

但Lee现在认为,投资环境正在改善,首先是销量开始增长。蔚来ET7电动汽车3月份开始发货后,ET7预计将于8月份开始交付略高于预期,ET5预计将于9月份交付。

他还认为,退市风险已经降低。此前有报道称,随着政府寻求刺激放缓的经济,监管有松绑现象。蔚来汽车本月早些时候说,计划在新加坡二次发行其Adr。

Lee将评级从持有上调至买入,并将目标股价从25美元上调至26美元。他的新目标意味着较当前水平上涨约78%。

"展望未来,我们预计销量将改善,利润率将改善,估值将回升," Lee写道。

他表示,目前的股价意味着,未来一年企业价值与销售额的1.7倍,在2019年下半年至2020年上半年,蔚来面临削减补贴、销量下降、产品召回和融资困难的时候,估值只有这么低。

"蔚来汽车目前的运营状况远好于2019年2季度至2020年第1季度,我们预计其销售增长、利润率复苏和海外发展前景将更为光明," Lee写道。“在我们看来,当前的估值对投资者重新审视这只股票具有吸引力。”

过去12个月,NIO股价下跌56.4%,iShares MSCI中国上市交易基金MCHI下跌14.2%,标准普尔500指数SPX下跌3.9%。

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位

- 近期国内多地上调水电燃气价格,公用事业板块盈利改善预期强

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势